分类:保险文章大全

超级玛丽3号max自推出以来就引起了各方面的热议,很多朋友听说超级玛丽3号max的保障条件和口碑都非常不错,不知道是否值得入手。超级玛丽3号max真的有这么牛吗?大家可以拿它跟市面上的重疾险做个比较,对比过才知道它是不是真的有这么优秀:

超级玛丽3号max和全国136款重疾险的对比表weixin.qq.275.com

超级玛丽3号max和全国136款重疾险的对比表weixin.qq.275.com

现在学姐就给大家揭开超级玛丽3号max的“真面目”。

本文重点:超级玛丽3号max值得买吗?

重疾险产品大对比

在介绍超级玛丽3号max之前,先简单介绍下它的承保公司信泰人寿保险公司。

信泰人寿保险股份有限公司,是经中国保险监督管理委员会批准,于2007年5月18日注册登记的全国性寿险公司,注册资本达50亿元。公司总部设于浙江杭州,目前已开设浙江、江苏等18家分公司,信泰人寿股东由实力雄厚的大型国有企业以及国内著名民营企业组成,可见信泰人寿的实力是天花板级别的,有这么多大佬在背后撑腰。想要了解信泰人寿更多内容可以看这篇内容:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

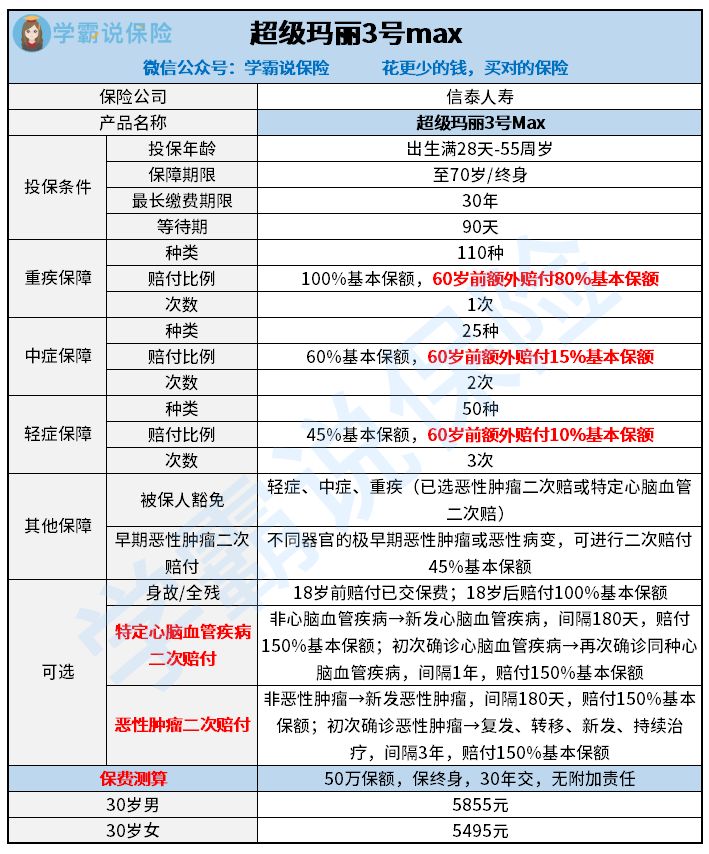

学姐连夜整理了超级玛丽3号max的产品图让大家参考:

由图中看到超级玛丽3号max的基本保障比较全面,现在我们就来聊聊超级玛丽3号max有什么亮点:

(1)保障全面、机制灵活

超级玛丽3号max保障重疾、中症、轻症,还有早期恶性肿瘤二次赔付、被保人豁免,保障非常全面,还可以根据自己的需求选择身故责任、心脑血管疾病二次赔和恶性肿瘤二次赔,有多个保障让你挑选,非常灵活。

(2)赔付比例高

超级玛丽3号max规定,在60岁前确诊重疾额外赔付80%基本保额、确诊中症额外赔付15%基本保额、确诊轻症额外赔付10%基本保额。也就是说重疾/中症/轻症会赔付180%/75%/55%基本保额,信泰人寿真的是财大气粗,给了如此高的赔付比例,再也不用担心治疗费用的问题。除了这款产品,市面上还有很多重疾险的赔付比例是很高的,可以看看这篇文章对比下其他产品的赔付力度有什么不同:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

(3)可附加的癌症、心脑血管二次赔

超级玛丽3号max的可选责任中有癌症、心脑血管二次赔付,下面简单给大家介绍这两者:

癌症二次赔

这里指的如果罹患了癌症,活过一定期限依然是带癌状态,可以拿到第二次的理赔金。详细可看下图:

心脑血管二次赔

心脑血管二次赔分两种情况,详细的可见下图:

要知道癌症和心脑血管的发病率,复发率,治疗费用都是非常高的,那超级玛丽3号max的癌症、心脑血管二次赔保障是非常实用的!而且最重要的是它是可选责任,不是强制捆绑在主险里面的,这点设置得非常人性化!

在挑选重疾险的时候,不仅要看保障内容、赔付比例等方面,还要留心注意许多坑,这篇攻略告诉你如何避开这些坑:

一个产品不可能是完美的,既会有优点,又会有缺点,现在我们来讲讲超级玛丽3号max的缺点:

(1)职业有所限制

超级玛丽3号max限制1-4类的人群进行投保,其他高危职业是不能进行投保的。但是恰巧这些高危职业是最需要保障的人,他们工作可能会处于恶劣的环境中,而且也会经常超负荷工作,久而久之,罹患重疾的概率可能比一般人高。

(2)健康告知严格

超级玛丽3号max的健康告知会比较严格,它会问及2年内的检查或者检验结果是否有异常和6个月内是否有存在某些不适症状。投保时,如何通过健康告知是一门大学问,我这里有一份秘籍,有需要的朋友自行点击查阅噢:

投保时,健康告知有什么小技巧?weixin.qq.275.com

除了上述讲的几个缺点,超级玛丽3号max还是有不少缺点的,更多内容可以看这篇文章:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

学姐挑选了两款热卖的重疾险产品来和超级玛丽3号max作对比,直接上图进行对比:

直接说结论:

如果重视心脑血管保障,选择达尔文3号。达尔文3号的心脑血管疾病方面的保障是这三款产品中最好的,心脑血管方面的赔付比例达到150%基本保额。家族中有高血压、糖尿病、心脏疾病的家族病史,就可以投保达尔文3号。

如果追求高保额,选择超级玛丽3号max。超级玛丽3号max规定在60岁前罹患重疾赔付180%基本保额,中症75%基本保额,轻症55%基本保额,被保人根本不用担心没钱治疗的问题!

如果追求前症保障,选择康惠保2.0。前症指的是比轻症还轻的症状。设置前症保障就是为了让被保人积极治病,早治疗早康复。康惠保2.0有被保人前症豁免的保障,罹患了前症可以豁免保费,后期的保费都不用交了,而且后续的保障不会失效。

总的来说,这三款重疾险次产品都非常优秀,都有各自的亮点,具体要怎么挑选还是要看自己的需求来选择。大家认为这三款产品一般的话,可以看看这十款便宜好价的重疾险产品:

推荐给20岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章