分类:保险文章大全

保险难不难赔?

保险公司会耍赖不赔钱吗?

……

我发现,大家买保险多多少少都有理赔方面的顾虑,尤其害怕保险公司“收钱速度,理赔耍赖”。

最近刚好有一个理赔案件结案,整个理赔过程可以代表大多数案件的真实理赔状况,我们一起来看看。

温馨提示:担心买保险赔不了的朋友,注意看好案件里的两个关键细节,这两点做好,顺利理赔基本没跑。

(本文已征得投保人同意,相关影像资料均已获认可及授权。)

理赔简报

投保产品:信泰超级玛丽3号Max

投保保额:30万

出险时间:2022-02-02

报案时间:2022-02-06

提交资料:2022-05-09

理赔到账:2022-05-20

理赔金额:54万

投保经过

2020年8月18日,30岁的周先生在我们学霸说保险专家的1对1协助下投保了重疾险和定期寿险。

那时,他刚刚当上奶爸。

虽然身体情况一直不错,但想到自己已经是上有老、下有小的家庭顶梁柱,难免会有一些担心:如果自己有个万一,这一家子该怎么办?

听专家科普,保险越早买越便宜,周先生正好赶在离31岁生日只剩约1个半月的时候,果断买了重疾险和定期寿险。

重疾险买的是超级玛丽3号Max,当时协助他投保的建永专家给他对比了好几款产品,性价比最突出的就是超级玛丽3号Max。

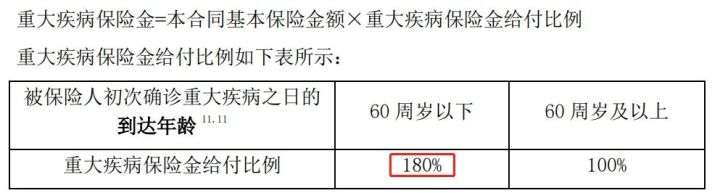

产品保障全面,60岁前重疾额外赔80%保额,保费还很便宜:

30万保额,保终身,附加恶性肿瘤扩展保险金和特定心脑血管疾病扩展保险金,分30年交,每年保费只需要4422元。

对此,周先生非常满意。

看到这里,有人可能想要买周先生“同款”重疾险——超级玛丽3号Max,但这款产品已经下架很久了,现在已经升级为超级玛丽6号:

附加了疾病关爱金后,60岁前首次确诊重疾额外赔付100%保额,也就是说,买30万能赔60万,比超级玛丽3号Max赔更多。

还可以自由选择附加第二次重疾保险金、癌症医疗津贴、身故/全残保障,保障全面,价格也便宜,是一款性价比很不错的重疾险。

定期寿险买的是鼎诚人寿定海柱2号,在当时也是性价比很不错的产品,保额高达200万,保至60周岁,分30年交,一年保费只需2199元。

买它为的是给家人一个保障,即便哪天他发生什么不测,一家老小至少有一大笔钱可以依靠。

当时周先生投保两款产品,全程是在建永专家的协助下进行的,确定保额,选保障责任、做健康告知……整个投保过程非常顺利。

出险情况

日子一天一天过去,周先生的重疾险交了两次保费,累计8844元。

有时看到市场上出了保障更优秀的新品,他觉得自己买早了,毕竟才30出头的年纪,正当壮年。

但万万没想到,今年2月他就出事了。

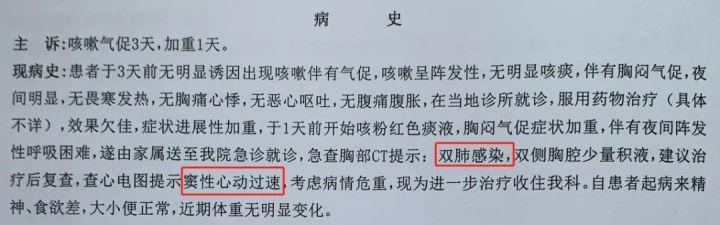

也不知道什么原因,周先生突然开始咳嗽、胸闷,甚至感觉喘不上气,到了晚上尤其明显,一开始以为是小毛病,就到当地的一个小诊所看了医生,拿了一些药吃,但一点效果也没有。

后来情况还加重了,他咳出粉红色的痰,到晚上,还一阵阵感觉到呼吸困难,实在撑不住了,夫妻俩连忙赶到当地最近的三甲医院挂了急诊。

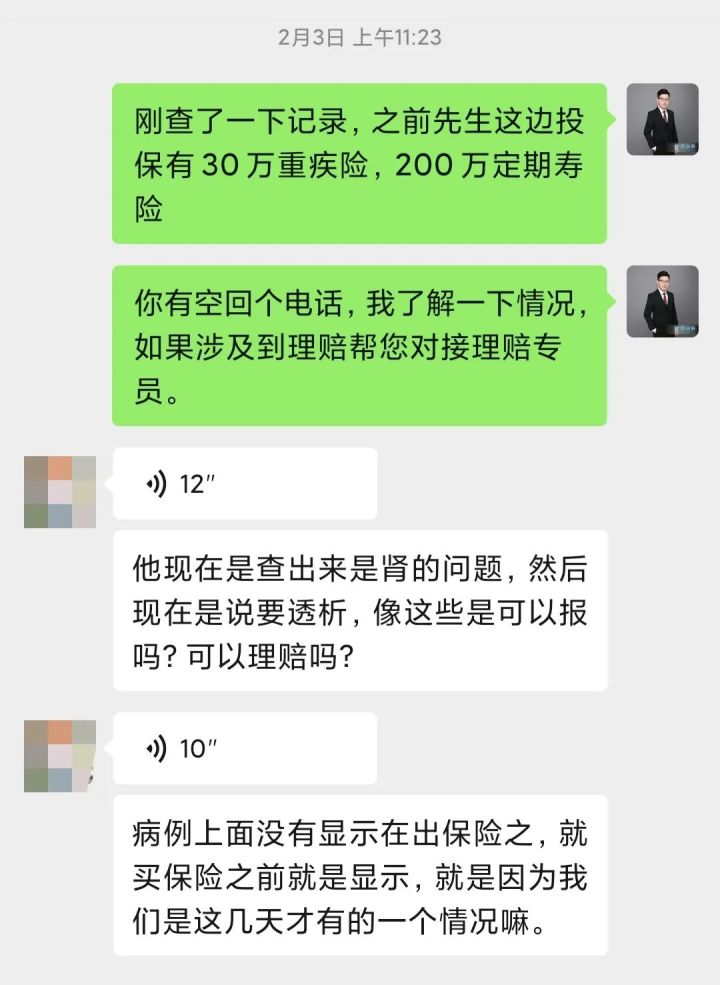

在医院查了胸部CT和心电图,查出结果是“双肺感染、窦性心动过速”,初步判断可能是心肌炎,还有肾方面的问题,看情况很严重。

2月2日当晚11点12分,周先生办理了住院。

但他用药之后,效果并不明显,所以决定转院,到更权威的医院去治疗。

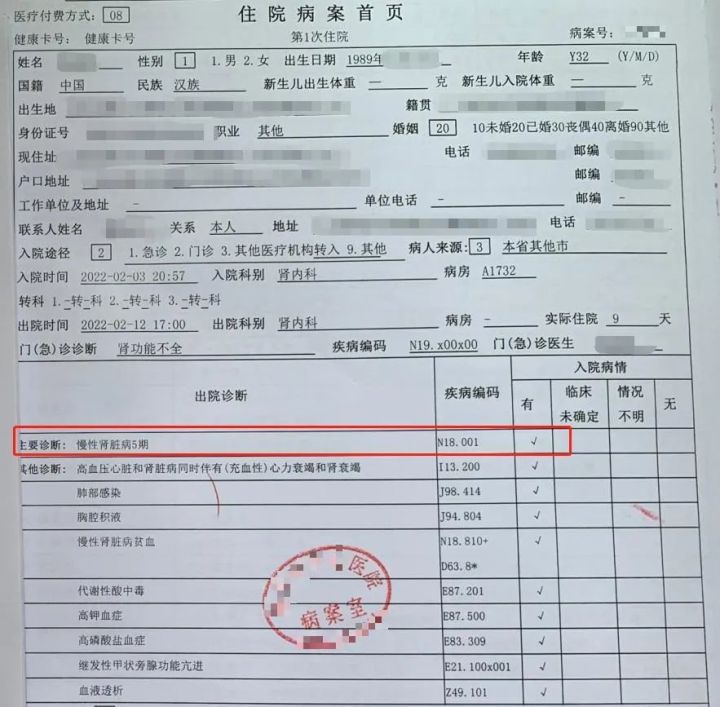

2月3日,周先生到隔壁市的权威医院挂了门急诊,晚上8点多办理了住院手续,后面经过详细检查,确诊为“慢性肾脏病5期”。

医生表示,之后的治疗方式99%是换肾或者长期透析。

但换肾还得有肾源,手术风险大,术后状况也不一定乐观,当时周先生的病情较重,所以决定接受透析治疗。

确定好长期治疗方案后,为了能离家近些,方便家人照顾他,周先生打算回到那家离家近的医院进行透析治疗。

与此同时,周太太忙起了申请保险理赔的事情。

理赔过程

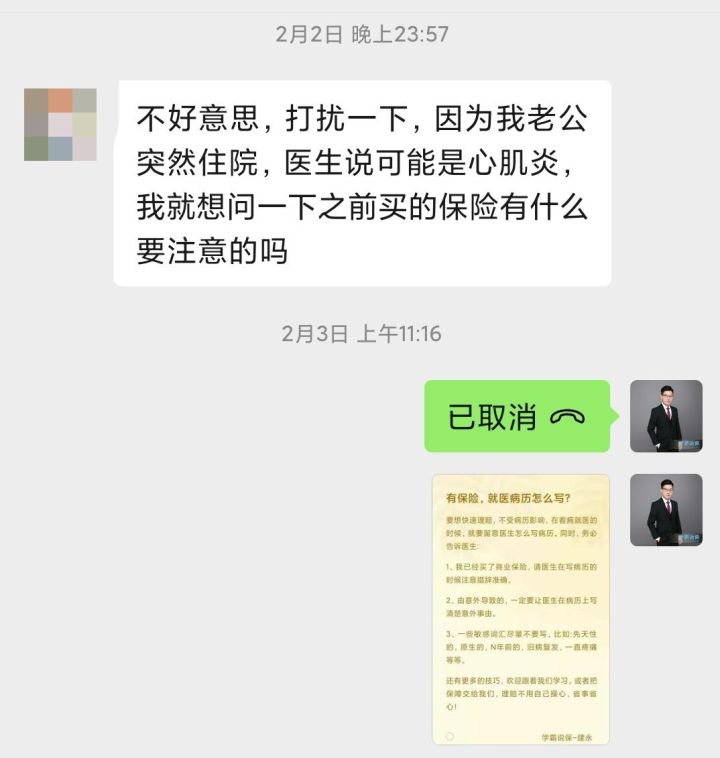

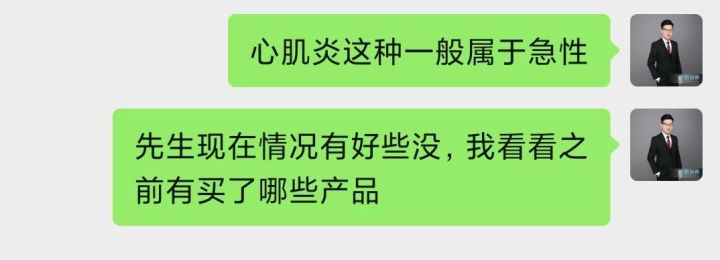

早在2月2日,周先生第一次住院那天晚上,快凌晨时,周太太就发了信息给建永专家。

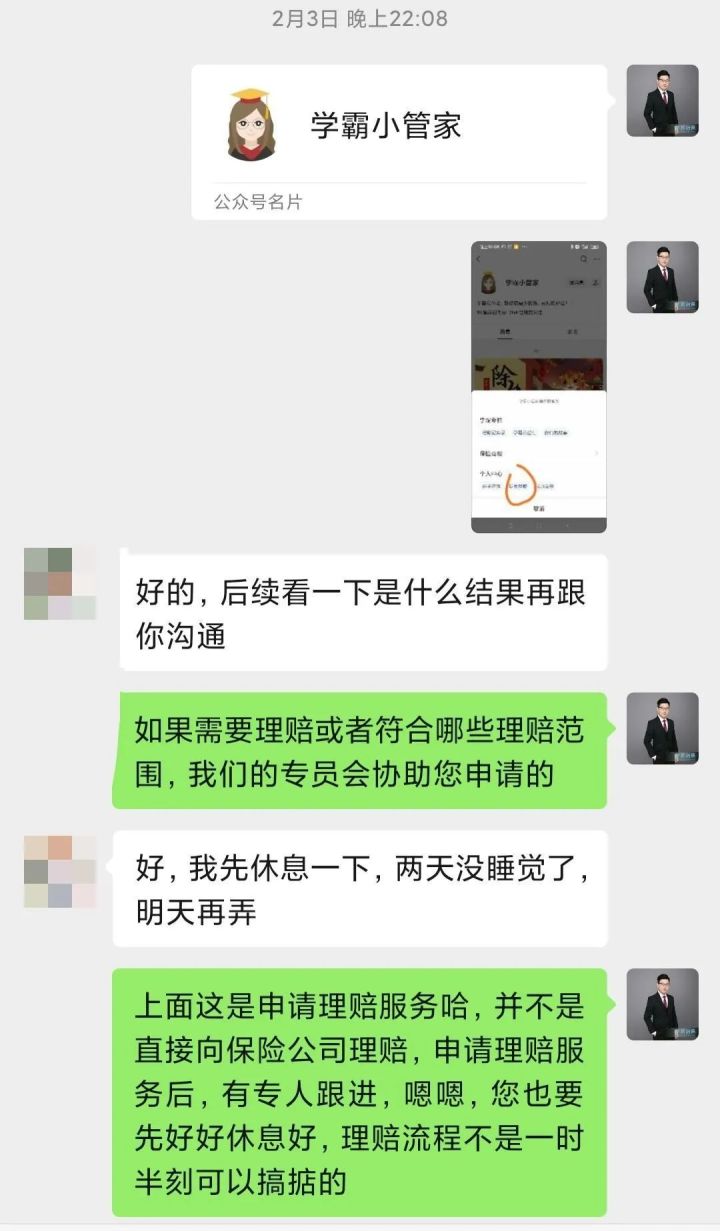

第二天专家和她联系,引导她通过我们的学霸小管家公众号报案,让专业的理赔专员1对1协助她进行理赔。

但周太太当时忙着照顾周先生,已经两天没睡了,直到2月5号,她才在小管家上报了案,成功启动>>安心赔服务后,理赔专员苏西马上联系她协助理赔。

在苏西的指导下,周太太先向保险公司报了案。

由于周先生当时选择做透析,按条款要求需要满90天才能理赔,所以理赔的事只能先搁一边。

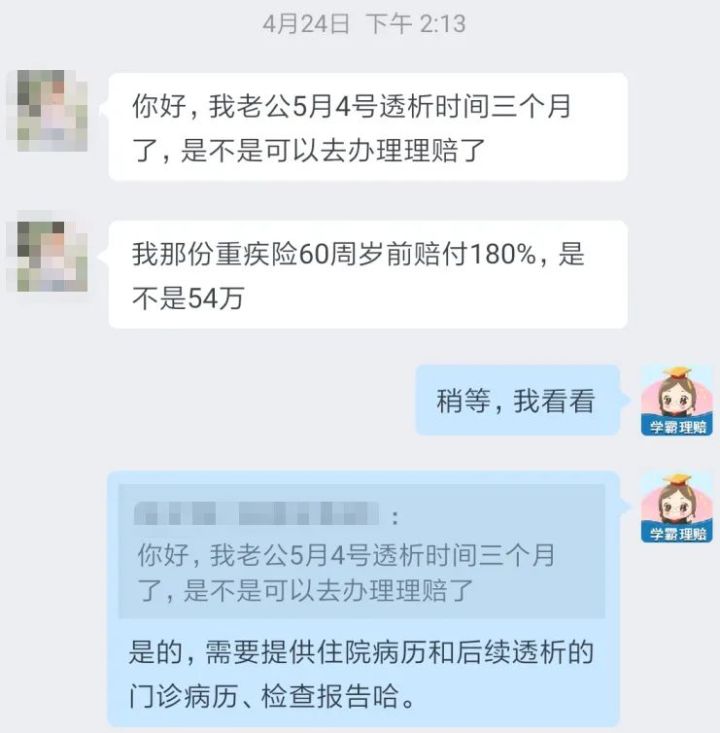

4月24日,还差十天时间周先生做透析就要满3个月了,于是周太太提前来咨询准备理赔资料的事。

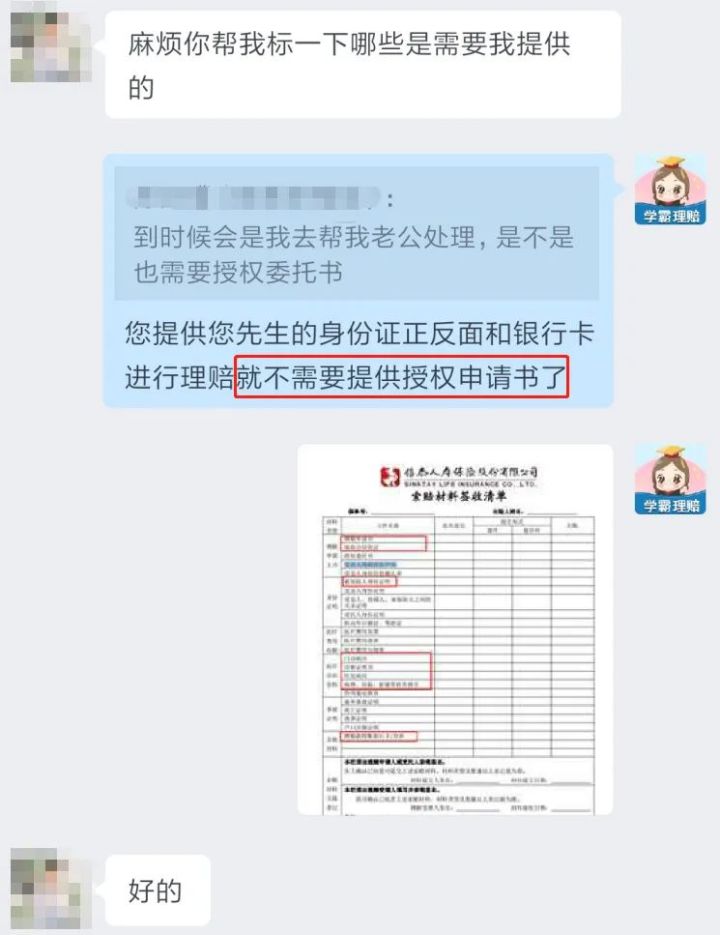

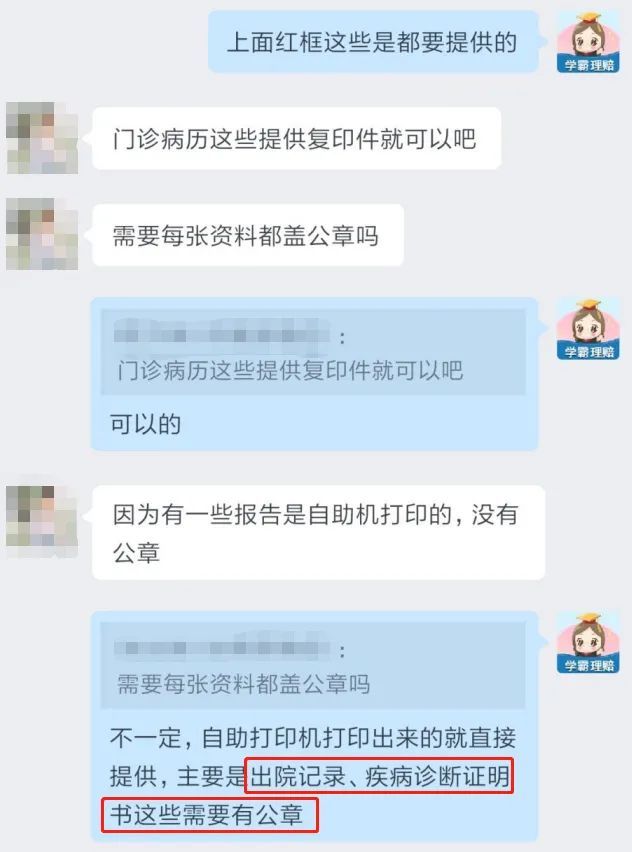

关于准备哪些资料,哪些需要盖章,周太太有很多疑惑,只能一一问理赔专员,提前准备。

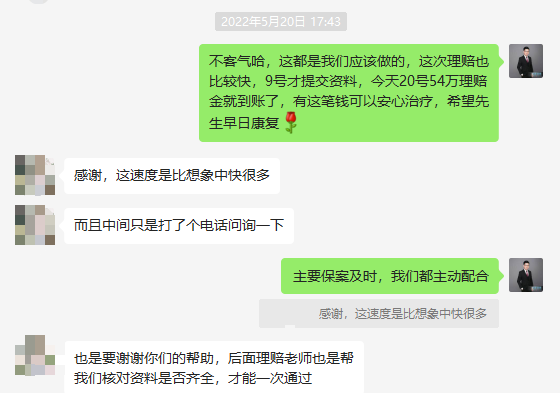

5月4日,周先生前前后后已经做了34次透析,并且已经满90天,周太太按苏西的指引准备好相关资料,并且经过苏西核查确认资料齐全后,终于在5月9日把资料寄送到保险公司。

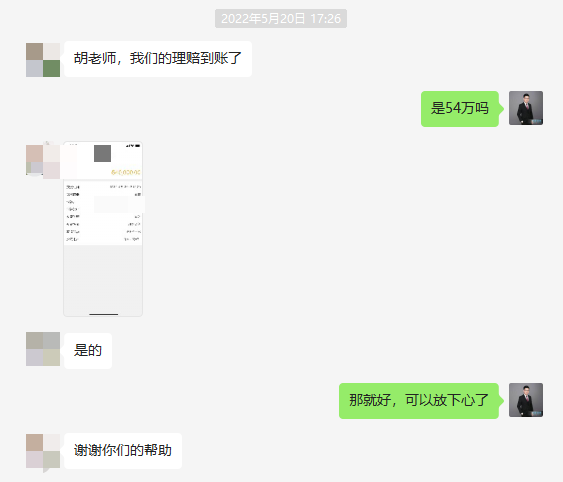

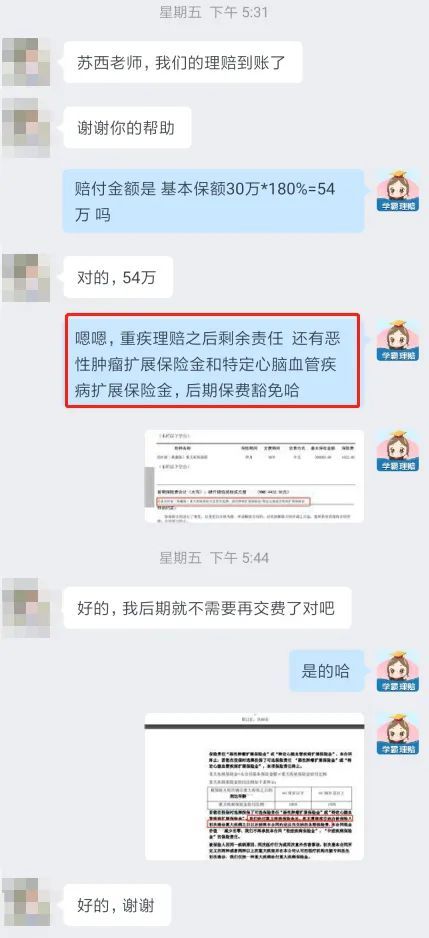

5月20日,周先生的银行卡就收到了54万理赔款。

我们的专家和理赔专员相继收到了周太太发来的理赔成功的消息:

由于当初周先生附加了恶性肿瘤扩展保险金和特定心脑血管疾病扩展保险金两项责任,这份重疾险还能继续提供保障,后期也不需要再缴纳保费。

理赔总结

从提交资料到理赔款到账,这次理赔案件只花了11天,速度非常快,过程也很顺利。

看到这个,有人可能会疑惑:保险公司就这么轻松赔钱了?

其实只要出险情况符合条款要求,没有存在什么疑点,大部分案件的理赔都是非常顺利的。

那些极少数被拒赔的,一般都是健康告知没做好,或是理赔资料准备不齐全。

周先生是在我们专家的协助下进行投保的,健康告知不存在什么问题,挑的产品也不错,价格便宜不说,保障在当时是数一数二的,尤其是“60岁前额外赔80%保额”的保障,给周先生多赔了24万。

当初要是买那些比较普通的产品,这24万想都别想。

至于理赔资料,因为有理赔专员苏西老师的一对一协助,周太太提交的资料非常齐全,没有任何问题,理赔速度才那么快。

对于大多数人来说,理赔需要准备的资料很复杂,没有个专业人士指导很容易出问题,比如资料缺漏,保险公司要求补充资料,这一来二去的就拖慢了理赔进度。

可见,做好健康告知以及有专人协助都是理赔顺利的关键。

为了买到好保障,以及后续申请理赔时能顺利拿到钱治疗,选一家合适的平台非常重要。

这也是我创建学霸说保险平台的初心,只要是来到我们这里投保,都可以免费享受我们专业理赔团队提供的>>安心赔服务。

这次理赔案件,我最大的感触是保险越早买越好。

保费便宜是一回事,最关键的是,很多疾病找上门来是毫无征兆的。

看周先生的病历,他既不喝酒也不抽烟,也没有高血压,家里老人也都健健康康的,没有任何遗传病史,真的没想到会得重疾。

三十多岁的年纪,一人病倒,遭罪的是整个家庭。

所以,在身体还不错的时候,有能力还是买份保障比较稳妥。

怕踩坑买到不好的产品,可以来找专家咨询,投保和理赔都非常有保障。

有需求的朋友,建议尽快找专家咨询规划,早买早安心~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章