分类:保险文章大全

英大泰和人寿保险公司很多朋友可能都不认识,但是英大人寿倒是有不少朋友知道。

其实英大泰和人寿保险公司就是英大人寿的全称,今天学姐就来跟大家一起了解一下这家保险公司。

稀里糊涂地买保险可不是一件好事,还是要先做好攻略:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com英大泰和人寿保险的公司背景?

英大泰和人寿保险的抗风险能力如何?

英大泰和人寿保险的服务水平?

英大泰和人寿保险的产品如何?

学姐有话说

正式地介绍一下英大泰和人寿保险的公司背景:英大泰和人寿保险成立于2007年7月份,由国家电网等30家国有企业筹资建立。是一家比较年轻的保险公司。主要经营范围包括人寿保险、健康保险、意外伤害保险等各类人身保险以及再生保险等的业务。

经过数次变更,目前国家电网持有的股份仍然高达80.1%。国家电网是特大型的国有企业,在国有企业控股的情况下,未来可期。不过,这样说略微有些片面,学姐还找到了不少的依据,比如英大泰和人寿保险每年披露的偿付能力信息。任何一家保险公司,都要很强的抗风险能力。偿付能力充足率就可以很好地代表保险公司的抗风险能力。

先说一下背景,为了保证保险公司不发生倒闭、欠债等的风险,银保监会要求保险公司必须定时披露公司的主要经营信息和重大交易事项,其中也包括了偿付能力信息、风险评级、公司股东、公司的资本等。

在这样容不得一点忽悠的强监管下,保险公司都得夹着尾巴经营。

其中,偿付能力充足率代表了公司兑现合同的能力。也就是说,只要偿付能力充足率合格,我们就无须担心保险公司会倒闭。

偿付能力充足率分为两个数据,一个是综合偿付能力充足率,一个是核心偿付能力充足率。

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

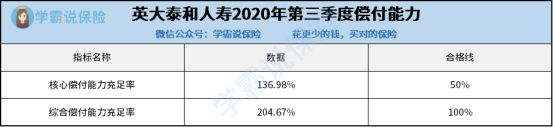

那么英大泰和的偿付能力表现如何呢?学姐给大家找出来了:

由上图可以看出来,英大泰和是双线达标的,风险评级为B。也就是说,公司截至目前,运营情况都非常良好。

其实,保险关系到民生,学姐深深感受到国家对保险市场监管的决心。保险法当中就规定,保险公司的注册资本必须是实缴两亿元起,已经为我们筛选掉大部分不靠谱的公司了。同时,银保监会还会对保险公司的经营状况进行监管,设立保险保障基金,一旦发现风险,及时出手接管。在我国,至今还没有保险公司倒闭。

不过,即使保险公司真的倒闭了,保险保障基金仍然是保护我们的一堵墙:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com总的来说,英大泰和人寿保险公司还是挺靠谱的,并不是骗人的。

三、英大泰和的服务水平?银保监会每年都会围绕着大家最关心的销售、理赔、咨询、维权等方面,对保险公司进行评估,最终得出保险公司的服务评价结果。

保险公司服务评级按照得分从高到低依次分为A、B、C、D四大类,具体包括AAA、AA、A、BBB、BB、B、CCC、CC、C、D共10级。

自然是级别越高越好,只是目前寿险公司没有一个能够达到AAA的,最多也就达到AA级。银保监会的要求,还是蛮高的。

根据银保监会2019年发布的2018年度的保险公司评价结果来看。英大泰和的服务评级为BB,在寿险公司当中排在中游位置。还算凑合吧。

英大泰和人寿保险的保险产品很多,学姐在官网找到了一款英大泰和目前在售的重疾险康佑倍至给大家评测一番。

康佑倍至重疾险是一款终身型重疾险,这是产品的保障内容:

这款产品的重疾赔付次数高达五次,听起来还是蛮不错的。不过这款产品的缺点也挺明显的:

康佑倍至将保障的100种重症分成5组,每组至多可以赔一次。这也是市面上多次赔付重疾险的常规操作了,但可惜的康佑倍至当中的没有单独将恶性肿瘤放在一组,也就是说,如果确诊了癌症,获得多次赔的概率就大大降低了。因为确诊了癌症,组内的其他疾病就无法二次赔。对消费者来说,还是很不利的。

纠结买多次赔付还是单次赔付的重疾险的小伙伴可以看我的这篇文章:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com康佑倍至的每年需要交的保费是12335元,相同的保障内容的情况下比很多重疾险产品贵了不少。

总的来说,这款产品并没有突出的亮点,表现平平,性价比并不高。

学姐还是建议大家买这些性价比更高的产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com英大泰和人寿保险这家保险公司还是不错的。另外,哪怕名气很小的保险公司,都是实力十分出众的公司。我们与保险公司订立的保险合同是受到法律的保护的,如果保险公司不遵守条款的约定,那么就是违背法律的。因此,大家买保险产品的时候,产品的保障内容才是最实在的,毕竟这才是保险的价值所在。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章