分类:保险文章大全

“学姐,有了社保后还需要买商业保险吗?”

“学姐,商业保险有啥用,有必要买吗?”

估计不少小伙伴都有过类似的疑惑,那今天学姐就和大伙唠唠这个话题。

开始之前,各位朋友可以先了解下保险的专业术语,以便更好的理解下文:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com本文重点:

商业保险有必要买么?

购买商业保险时要注意哪些误区?

现在大家普遍的观念都是“我有社保了,还要商业保险干什么”。

但是社保真的能给到我们充足的保障吗?那可未必。

具体不足之处请听学姐接下来的分析。

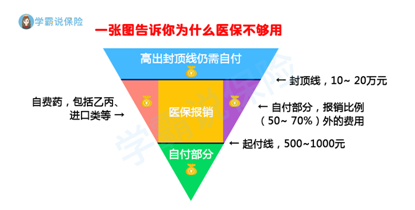

社保中的医保,想要报销,首先要达到起付线,其次不能超过封顶线,还有就是封顶线以下的部分,也因“两定点、三目录”的限制,不能100%报销。

如果不幸患上了类似癌症、恶性肿瘤等重大疾病,这些疾病的治疗费用可能会高达四五十万,而医保的封顶线一般是10-20万,封顶线下也不是100%报销,那就是还有一大部分的治疗费用需要自己承担,这样看来,医保只是杯水车薪罢了。

但是重疾险就不一样了,它是保大病的险种。

当罹患重疾时,只要满足合同中的疾病赔付条件,就可以一次性得到保险公司赔付的保额,让患者不用再担心治疗费用的问题。

生活中存在的危险因素非常多,譬如走在路上有可能遇到高空抛物、玩手机可能会碰上手机爆炸、过个马路也可能会被车辆撞上等。

意外总是意料不到的,我们只能提前做好防范风险的准备。

如果有一天,真的不幸遇到意外受伤亦或是身亡,除非是因工身故,否则,社保是不提供赔偿

但是,意外险可以雪中送炭。

比如它提供的意外身故给付,如果不幸发生意外身故而亡,那你的家人在承受着失去至亲的痛苦时,至少能得到一笔保障金维持日常的生活开销、度过比较艰难的时刻;

而意外医疗补偿可以报销因意外受伤去医院治疗的费用。当你发生意外受伤事件,它可以帮助你减轻负担,让你可以安心治疗,同时也能缓解家庭的经济压力;

还有就是意外住院津贴,被保险人遭遇意外事故导致住院治疗,可以获得约定的金额补贴给付,这些钱刚好可以用来弥补一下因病不能工作带来的收入损失,何乐而不为呢。

总的来说,这几个保障内容一般在意外险中都是会含有的。

当然,不同的意外险的保障内容肯定也有所不同,但相比与社保来说,它所带给被保险人的保障还是不错的。

生病在医院产生的治疗费用,在符合医保报销规定的范围内,实用实报,没有多余的保障金用于后续的康复疗养,

还有就是必须要自己先付钱,拿到单据后再进行报销,没有垫付功能,这对于一些普通家庭来说,如果手上的积蓄不多,就只能四处借钱医治,十分麻烦。

如果此时拥有一份百万医疗险,而它又恰好具有医药垫付的增值服务,那就可以让保险公司和医院直接对接,让患者第一时间得到治疗,以免延误病情。

因此,社保起到的只是基础性的作用,它的不足之处往往也是我们最需要的保障。

说的通俗一些,社保就像是白米饭,只能让我们填饱肚子;

而商业保险就像是美味的菜肴,能让我们吃好。

要想吃饱吃好,两者配置都要有。

至于还有一些小伙伴问学姐:社保和商保的区别是什么呢?在此,学姐准备好了另外一篇文章为你们解答,感兴趣的小伙伴可以点进去看看:

社保与商业保险的区别在哪里?weixin.qq.275.com听完学姐上面的讲解后,想必大家心里对于“商业保险有没有必要买”已经有了准确的答案了,但是在购买时,有哪些误区是我们一定要注意的呢?

估计有很多保险小白都会掉坑,在购买保险时听信销售人员说一张保单就可以保障所有的问题,好像很划算喔!

学姐劝你们冷静,哪有这么大的馅饼啊!

像这一类的保险,一般都是主险和附加险的结合,看上去保障好像很全面的样子,但是一般都存在保费高,保额共用等问题。

很多人买保险时,一般都是听销售人员介绍,往往没有了解清楚就进行投保,这是非常大的一个误区。

别人怎么说是没有用的,合同上白字黑字的条款才是以后理赔重要的支撑点。

所以一定要仔细看清楚合同上的每一条保障条款,哪些是可保的,哪些是不可保的。

要是因为自己的疏忽导致理赔不成功,那当初买保险的意义是什么呢?

保险的目的是为了保障自己。

那首先要了解清楚自己目前需要防御哪些风险,自己的预算是多少,然后有针对性的去寻找哪些保险才最适合自己。

而不是看着别人买什么,自己就买什么,盲目跟风购买不一定适合自己,这样反而就会有点浪费时间和金钱了。

购买保险不像买衣服,喜欢就行,还要综合多方面一起考虑,如果还有小白不懂得从哪里入手,请戳:

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章