分类:保险文章大全

据世卫组织最新数据显示,2020年,全球乳腺癌新发病例高达226万例,取代肺癌成为第一大癌症。

一听到癌症这个词,大伙都是有些害怕的,毕竟是一种重大疾病。

但目前癌症的发病率逐年升高,成为了威胁人类生命健康的“一大杀手”,使得很多朋友不得不重视起来。

像后台也多了不少私信,都是关于防癌险的一些问题。

那趁着今天学姐有空,先对大伙比较感兴趣的一款产品——孝无忧,进行一次测评,看看它的表现如何。

其实,孝无忧是泰康人寿的一款专门针对癌症、原位癌的防癌医疗险,保障内容简单且针对性强,如果想要了解更多关于防癌医疗险的内容及产品推荐,可以看看这篇文章:

防癌医疗险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

防癌医疗险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com本文重点:

揭晓孝无忧的优劣势

防癌医疗险应该如何选?

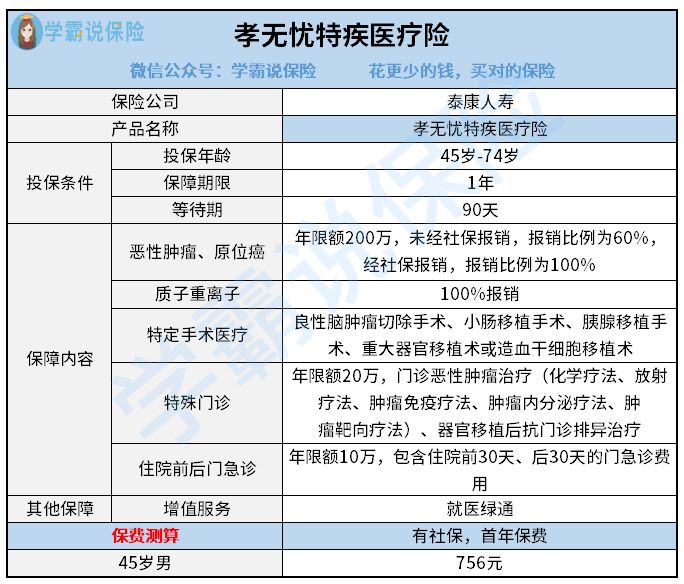

先来看看孝无忧的保障内容图:

从图表中可以看出,孝无忧涵盖了恶性肿瘤、原位癌住院医疗、质子重离子、特定手术医疗、特殊门诊、住院前后门急诊的医疗费费用,以及还有一项就医绿通的增值服务。那这款孝无忧有哪些优势和劣势呢?

孝无忧的投保年龄是45岁-74岁,适合中老年人投保,最高投保年龄为74岁,比那些最高投保年龄为65岁、70岁的高很多了,让年纪大的老人也有机会买到合适的防癌医疗险。

孝无忧提供了质子重离子报销,报销比例为100%,这一点很赞。

质子重离子是目前治疗癌症最有效的治疗方式,副作用小,对身体损害小,而且价格非常昂贵,一个疗程下来费用大概是27万人民币,还不是一个疗程就治好了,这笔钱加起来是一笔不菲的费用啊,所以能在报销限额内100%报销是最好的。

孝无忧可以报销良性脑肿瘤切除手术、小肠移植手术、胰腺移植手术、重大器官移植术(如肝脏、心脏等)或造血干细胞移植术的医疗费用,社保报销后可以100%报销,没有经过社保报销的,则按60%报销,孝无忧涵盖了癌症以外的这些手术费用,保障更加全面。

一般住院前后门急诊的报销范围是住院前7天,住院后30天,但这款孝无忧做到了可以报销住院前30天,住院后30天的门急诊费用,报销的范围更广,报销的钱就更多了,也一定程度上减轻了患者的经济压力。

孝无忧是一年期的医疗险,买一年保一年的,而且条款里明确规定是不保证续保的,续保需要重新审核,满一年后,需要重新向保险公司提出投保申请,并经过保险公司同意后,就可以继续投保这款孝无忧,并且产品停售了也是不能再投保了。

要是身体出现了什么异常或者理赔过的人,下一年很有可能就无法继续续保了,这一点对消费者很不利。

因此,我们在选择防癌医疗险的时候,要优先选择可以续保条件好,保证续保的产品,这样就不会因为身体变差、理赔过或产品停售而无法续保,比如阳光神农防癌医疗可以保证续保6年,就让人很安心。

医疗费用垫付功能,简单地说就是保险公司提前帮你支付医疗费用。

如果得了癌症,需要几十万、甚至上百万的治疗费,很多普通的家庭,一下子是拿不出这么多钱的,如果有了医疗费用垫付,你就不用东凑西凑去筹集医疗费,省心省力又能解决燃眉之急,是一项非常有人性化的增值服务。

孝无忧却没有医疗费用垫付的增值服务,多多少少让人觉得有些失望。

总的来说,这款孝无忧整体来说,优势不太明显,增值服务也不够好,要谨慎考虑。

二、防癌医疗险应该如何选?治疗癌症的医疗费用,医保报销的只是杯水车薪,疗效好的药或治疗方式,要么医保不能报销,要么报销比例低,所以选防癌医疗险的时候要选择报销额度高且报销比例高的。

目前市面上很多的产品,报销比例能达到100%,报销额度也能达到上百万的。

选择防癌医疗险的时候,要优先选择免等待期、免健康告知、理赔过也能续保的产品,如果有保证续保,就更好了。

那医疗险续保时要注意哪些问题呢?这篇文章有详细说明:

医疗险续保怎么做,要注意哪些地方?一文解析!weixin.qq.275.com防癌医疗险的增值服务当然是越多越好了,比如医疗费用垫付、就医绿通、异地转诊交通费、药物配送服务等。

如果增值服务比较少,那就医绿通和医疗费用垫付最好都要有,一个能帮你安排好医院和医生看病,一个能解决医疗费用问题。

最后,学姐要提醒下大家,如果身体还可以,还能买百万医疗险,那一定要优先选择百万医疗险,因为百万医疗险的保障更加全面,比如包含了一般医疗、重疾医疗、特殊门诊、住院前后门急诊、外购药报销、丰富的增值服务等,价格也比较实惠,是性价比超高的保险产品。

如果不知道怎么挑选合适的百万医疗险,可以从这份医疗险榜单里挑选:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章