分类:保险文章大全

根据题主描述的问题,这应该是一份保障到70岁的消费型重疾险,

在保险期内(就是70岁内)身故返保费。如果过了保险期(70岁后)合同就终止了,保费是不退还的。

或许很多人都搞不懂带身故重疾险和不带身故重疾险的区别,今天就好好跟你们唠唠这个问题。

先给你们看一下市面上热门重疾险大对比,哪款重疾险好不好看看对比就知道>>

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

| 不带身故重疾险和带身故重疾险的区别

| 买重疾险要不要带身故?

一、不带身故重疾险和带身故重疾险的区别1、保障不同

(1)不含身故责任的重疾险

是指在保障期内,只对患有重疾或者因重疾导致身故两种情况进行赔付,其他情况都是不赔付的。

(2)含身故责任的重疾险

无论是患有合同规定的重大疾病,还是其他原因导致的身故,最终都可以获得赔付。

人终有一死,因此购买含身故的重疾险是肯定可以获得赔付的。

这里直接给你们整理了一些保障全面的优质重疾险,买重疾险之前一定要了解多点产品,这样才能挑到更适合自己的产品>>

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、费率不同

同一款重疾险产品,如果含有身故责任,价格相对也会比较高。

不带身故责任的重疾险,即是消费型重疾险产品,价格会相对较低。

由于带身故责任的产品理赔概率相对高一些,因此价格也会贵一些。

考虑到大家对重疾险的预算都大不相同,这里就整理了市面上一些保费友好、高性价比的重疾险,需要可参考>>

十大便宜好价的重疾险大盘点!weixin.qq.275.com

3、现金价值不同

现金价值就是退保时能够退回的金额,对于不带身故责任的重疾险来说,也是身故时可以获得的金额。

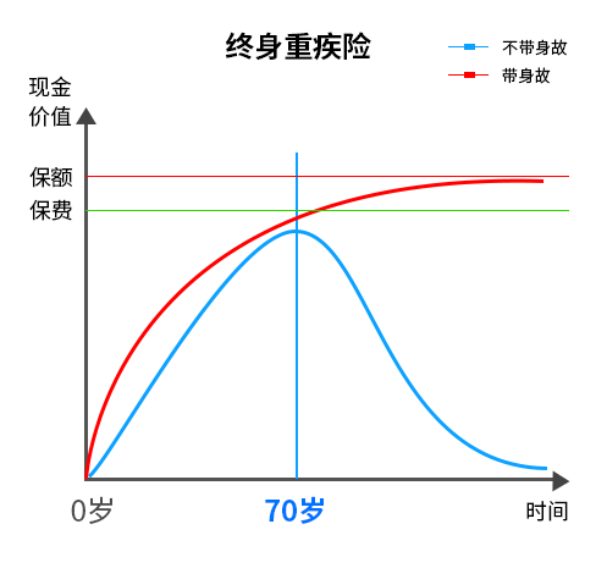

我们用一张图来看看带身故与不带身故责任的终身重疾险,有什么区别>>

从图中可以看到,在其他条件相同的前提下,含身故的终身重疾险在70岁以后,保额的现金价值是会高于保费的现金价值,

但是不含身故的重疾险在70岁以后不会出现这种情况,而且保额和保费的现金价值都是呈下降的趋势。

其实重疾险的主要保障内容就是重大疾病,在购买重疾险时,应当优先考察重疾保障是否充足、性价比高不高。

其次再考察轻症、中症的保障,如果预算充足,再考虑加上身故责任的保障。

而说到身故责任的保障,其实会更建议大家单独配置一份定期寿险。

定期寿险的特点是保障时间较长,缴费期限也比较久,对家庭的经济压力也不会太大看,保费相对合理。

如果你不了解该买什么寿险,别担心,我也帮你整理了一些市面上优秀的寿险,需要可参考>>

因此一份不带身故责任的重疾险加上一份保障身故责任的定期寿险,就能完全覆盖人们对保障重疾和身故风险的需求,价格也更加划算,

当然如果你预算非常充足,愿意购买一份带有身故责任的重疾险也是可以的。

不过要注意,现在市面上有很多产品看似华丽,实际上保障不全,价格昂贵,一定要了解清楚再入手,别踩坑了>>

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章