分类:保险文章大全

百万医疗险近几年爆火,各家保险公司纷纷推出产品想抢占市场,作为太平人寿大公司的产品,超e保的宣传攻势可谓是猛烈至极!公司是靠谱的公司,但是产品靠不靠得住还真不一定,今天咱们就来扒一扒超e保2019百万医疗险的底!

开始扒底之前,学姐冒着生命危险给大家整理了一份医疗险黑榜,如果遇到这类产品,大家一定要及时绕过这些大坑:

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

>>太平人寿超e保有哪些亮点与猫腻?

>>热门的百万医疗险还有哪些推荐?

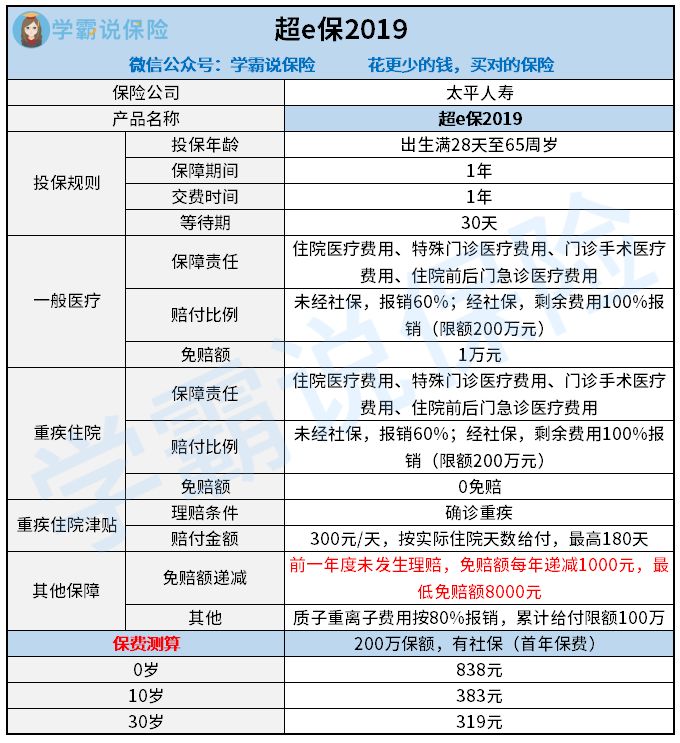

一、太平人寿超e保有哪些亮点与猫腻?给大家奉上超e保2019的产品保障精华图:

超e保2019接受出生起28天-65岁的人投保,比很多设置60岁投保封顶线的产品宽松,对60岁以上的老人比较友好的。基础保障内容全面,没有缺斤少两,接下来学姐来讲一下这款产品的亮点:

1、亮点

(1)免赔额条款友好

百万医疗险都会设置免赔额门槛,一般是1万至2万,提升理赔的门槛,不然容易影响产品的稳定性。超e保2019的免赔额为1万,但是只针对一般医疗,重疾险是0免赔额的,重疾险0免赔额逐渐变成百万医疗险的主流更新趋势,超e保已然走在了时尚的前列!

其次,相信大家看保障图都注意到了标红的内容,超e保2019的免赔额如果年度没有出险,能够逐年递减1000,最多减少两年,免赔额门槛8000元。虽然也不算很多,但是比起一成不变1万、2万的免赔额产品,还是非常可取的。

免赔额越少证明我们看病需要自费的就越少,但是实际上并不是免赔额越低越好,具体原因大家可以从下文查找:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

(2)重疾住院津贴,最高可拿5.4万

确诊重疾之后,超e保2019的重疾住院津贴300/一天,最高180天为限,也就是说重疾住院津贴最高可以领取54000元!这个额度真的完全吊打市面上任何一个百万医疗险产品。

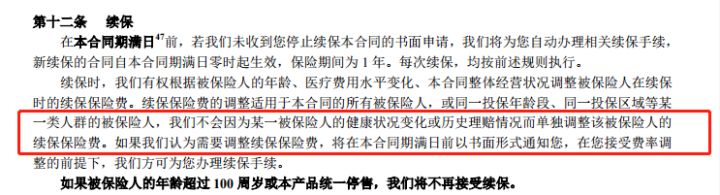

(3)续保不受理赔历史和身体状况影响

一年期的百万医疗险能够续保的产品不多,很多产品写着可以续保至100岁,但是第二年续保会进行审核,有身体异常或者理赔记录的直接拒保,只有身体健康的才能继续买。

虽然超e保没有写着它保障续保多久,但是条款显示,只要没有收到停止续保的书面申请,保险公司就直接办理相关续保手续,不会受被保人身体状况变化或者理赔历史额外加钱或者拒保,虽然保费可能会不停变动,如果被保人不接受这价格,可以终止合同。

2、缺点

(1)质子重离子保障水分大

质子重离子是治疗癌症最有效并且副作用最小的手段,市面上热卖的百万医疗险往往都会加入这一项保障,扩大自己的产品优势。超e保2019也照葫芦画瓢可以附加质子重离子保障,但是保额只有100万!并且只能报销80%。

质子重离子一个疗程大概30万,并且往往治疗次数不止一次,100万是非常不够用的,远远低于市面上300万、400万的水平,并且20%需要被保人自己承担,对于一个患重大疾病的家庭来说,压力可想而知!

(2)保费贵,额度低

30岁的人购买超e保2019保费319元,但只能买到一般医疗险200万保额、重疾住院200万保额的产品。同样是30岁,尊享e生、微医保百万医疗险不到300元就能买到一般住院300万、重疾住院600万的保额,并且增值服务还多,超e保2019杠杆太低了!

购买保险,保额的选择对于我们保障的力度影响很大,不懂买多少额度才合适的,可以看一下这一篇指南:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

(1)追求保障全面,特色增值多——众安尊享e生2019

重疾住院保额高达600万,一般住院也有300万的保额,能够充分满足我们的大部分人的需求。并且保障覆盖全,质子重离子、就医绿通、医疗费用垫付、术后家庭护理服务、外购药报销都有,还能去报销海外看病费用,让被保人获得更高质量的治疗条件。

尊享e生有“国民医保”之称,口碑是非常不错的,感兴趣的朋友可以更进一步了解:

全新升级的「尊享e生2021」让人眼前一亮!可惜有这个小瑕疵……weixin.qq.275.com

(2)续保条件好、投保宽松——e生保,好医保长期医疗2020

这两款产品都保证能够续保6年,不会受到被保人身体情况、理赔历史或者产品停售的影响,担心身体出问题买不到百万医疗险的一定要选择续保条件好的产品。同时,这两款产品除了部分高危的职业不能投保以外,支持所有职业投保,是百万医疗险中职业限制最小的。

(3)重视特殊疾病风险保障的——复星的超越保2020

除了保障一般的重疾外,把108种特殊疾病也加入了重疾保障之中,并且另外还有传染病危重型保险金,非常适合那些医生、、护士等医疗机构接触特殊疾病的人员投保。另外含有儿童加油包,三种专门为儿童定制的保障责任也是比较实用的,为孩子投保的可以考虑一下!

总体来说,超e保2019百万医疗险的性价比一般,想要购买百万医疗险最好还是要货币三家才能挑到最合适的产品!

如果已经配置了百万医疗险,学姐建议大家最好再购买一份重疾险,如果患病,除了直接的看病费用,还有很多的潜在花费需要重疾险支撑:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章