分类:保险文章大全

想想被水滴筹刷屏的朋友圈,有多少家庭因为承担不起治疗费而在干着急,有多少家庭只因为一场大病而一洗如故,又有多少人因为没钱治病而耽误的最佳救治时间。在疾病面前,我们每一个人都是弱者。而存在即合理,保险是为了帮助大家转移风险的,都把命换回来了,难道还不值得?还不划算吗?如果是担心买保险白花钱了,可以先看看这篇文章的分析:

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

本文重点:

l 买保险比不买保险还省钱

l 高性价比保险方案推荐

一、 买保险比不买保险还省钱

1. 没有保险,我们是否承担得起这些风险

以常见重疾癌症为例:

光是癌症的治疗费,就要30到70万,这很显然不是一笔小数目,对于很对一般家庭来说都是很难负担的巨大财务压力。

不仅如此,还有后期的康复费、疗养费、误工费、家庭收入中断等一大堆问题接踵而来,没有保险,这一切都要自己去承担,可想而知,为什么因病致贫已经不是什么稀奇的新闻了。

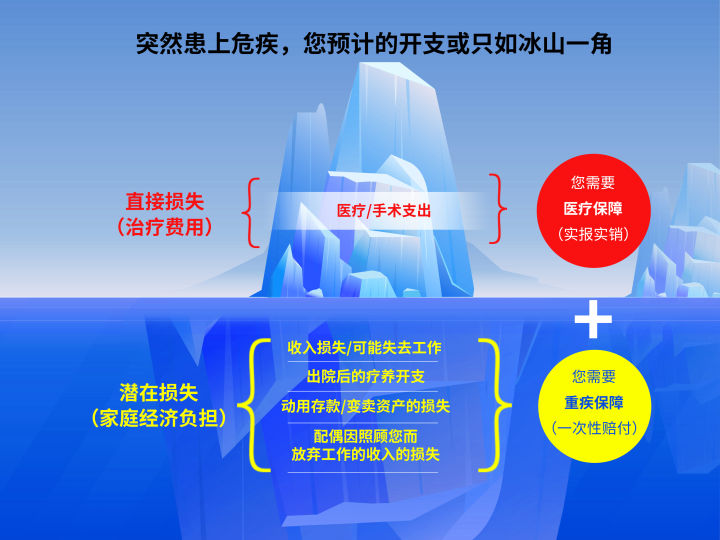

而一场大病除了带来的直接损失,要支出昂贵的治疗费用,还有很多潜在损失。

突然患上重疾,没有那么简单的。

昂贵的医疗和手术支出已经直接损失了巨大的支出,基本要30万起步,而这部分直接损失没有医疗保障,就只能靠自己,一般家庭是很难负担的。

还有潜在的损失,比如无法工作或丢失工作的收入损失、出院后的疗养开支、动用存款或变卖资产的损失、配偶因照顾患者而放弃工作导致的收入损失等等。不止是当时治疗时损失了巨额财务,后续还有很多问题都给家庭经济增加了负担。

这些巨大的损失可以想想,没有保险可以承受得起吗?

2. 我们再来看看,有了保险可以做什么

重疾险:

罹患重疾不仅要支付昂贵的治疗费和后续的康复费,还会影响长期无法正常工作,涉及请长假或者离职而导致收入中断,经济和精神压力都巨大。

重疾险可以作为治疗备用金、补给后续疗养费用,还可以补偿收入损失,充当回血储蓄,有底气重新出发。不知道怎么选择重疾险的,可以看看我整理出来的重疾险对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

医疗险:

医疗险可以实报实销,是医保的补充。像医保的的最高报销只有20万,还是累计。我们也看到了一场重疾的基本花费要30万起,医保是根本无法保障的,而且报销限制重重,普通门诊和特效药等都无法报销,还要依靠医疗险来解决疾病风险。

小额医疗可以报销小病小痛,积累下来也省了一大笔费用,你说划不划算。

而百万医疗险一年几百块保费就可以有几百万保额,还有就医绿通和质子重离子等增值服务,性价比真的高。

关于百万医疗险的对比分析表我也帮你整理出来了:

超全!国内热门百万医疗险对比表weixin.qq.275.com

寿险:

寿险主要是保障家人生活的。寿险是在被保人身故或全残后赔付的。尤其是对于家庭经济支柱而言,背负着养娃、养老、房贷、车贷等一堆压力,如果突然不幸身故,家庭经济来源只能依靠一个人或直接终断是很难支撑的。

如果有一份寿险,还能给家人留下一笔钱,不会让家庭陷入经济危机。没有寿险,将不敢想像。所以说,难道不划算吗?不清楚寿险怎么选择的可以看看我整理的这份寿险对比表:

意外险

意外险是对意外身故、伤残、医疗进行保障的。人永远无法保证发生意外的概率,摔伤、烫伤甚至车祸、火灾都屡见不鲜。每年花几十元到几百元不等买意外险,就可以获得高保额,遇到意外时也就不用开支那么大了。又省下了一大笔费用,不划算吗?

这边也整理了热门意外险的对比表,可以看看:

超全!国内热门意外险对比表weixin.qq.275.com

二、 高性价比保险方案推荐

我整理了性价比高的四大保障保险方案如下:

重疾险:【超级玛丽3号Max】

1. 保障灵活且全面

这款重疾险保障全面且灵活,保障期可选保70岁或终身,早期癌症可二次赔付,还可按需选择附加身故、癌症二次赔、特定心脑血管疾病,真的是很良心了。

2. 赔付比例高

在60岁前首次确诊重疾赔付180%保额,举个例子,就是买了50万保额,60岁前首次被确诊为重疾,就可以享受90万保额的权益,保额差不多直接翻倍。

二次赔付也高达150%保额,像高复发率的癌症二次配也是高达150%,完全不用担心再次复发没钱治疗的问题,这款重疾险真的是完全把对手的路给堵住了。

3. 可选身故责任

不用捆绑多给一笔钱,可以根据自己的需要再选择要不要选择身故责任,真的是站在投保人的利益上了。

4. 有绿通服务

24小时电话医生、门诊预约、住院预约-指定医院指定医生、手术预约-指定医院指定医生、异地交通补贴、国内专家二次会诊-指定医院、术后回访康复管理、国际二次诊疗、专家复诊-指定医院指定医生、在线心理测评、减压、舒眠音疗服务。如果是你自己去医院办理,需要一堆麻烦手续,可能还无法顺顺利利地得到治疗,绿通服务不是便利很多吗?

在同类产品中,是较高赔付比例高的重疾险,适合最求性价比高的人群,他的不足之处内容我也帮你找出来了,可以综合参考:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

定期寿险:【臻爱优选】

1. 线上高保额:

最多投保300万保额都不需要体检,真是很佩服。有需要的还可以加保,把保额做高。与市面上很多定期寿险相比,保费也有比较大的优势,价格亲民,性价比高。不清楚高保额是好是坏的可以看看这里的分析:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2. 投保门槛低:

1-6类职业皆可投保,且没有收入、BMI、累计保额等限制,方便投保。

3. 保障期灵活:

可以根据自己需要,选择保20年、30年或保至60岁、65岁、70岁、80岁。不用担心一下子要缴费太多保费而导致加重了财务风险,考虑得很周到了。

这款定期寿险适合预算有限,追求高保额、高性价比的人。

医疗险:【臻爱无限2020】

1. 投保年龄广:

对于很多限制年龄的医疗险,对高龄人群卡得紧紧的,大多数同类产品最高仅60岁可投。而这款医疗险最高65岁可投保,很人性化了。

2. 可保既往症:

符合要求投保,特定的既往症满足条件,能获得一定的赔付,其中甲状腺结节既往症赔付比例更高,可高达100%。

3. 免赔额减少:

连续2年无理赔可降低至8000元,降低理赔门槛,为用户考虑很多,也可以省下一部分费用了。

4. 续保条件好:

身体健康状况改变,或理赔过均不影响续保,不用担心之后无法续保而忧心忡忡啦。

至于它的更多分析我就不展开讲了,需要的可以看看这篇文章:

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买weixin.qq.275.com

意外险:【亚太百万人生】

1. 保障全面:

意外身故或伤残、意外医疗、猝死均有保障,对意外风险的保障做得妥妥当当的。

2. 性价比高:

100万的意外保额,3万的意外医疗,300万航空意外保障,全年保费仅299元。算下来一天一块钱都不到,就可以获得百万保额,性价比真的是很可以的!

说了那么多,还是那句话,保险是为了帮助大家转移风险的,现在医疗技术很先进了,很多疾病都有很好的治疗手段了,但是可怕的是没钱治病啊。所以说,保险帮忙转移风险了,把命换回来了,难道不划算吗?

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章