提问:![]() 一个忧伤的梦

分类:健康保险保险公司拒赔一般什么原因较多

一个忧伤的梦

分类:健康保险保险公司拒赔一般什么原因较多

优质回答

当今,越来越多人风险意识提高了,着手选购健康保险。

另外,部分小伙伴因为不知道专业保险知识,总是担心健康保险什么都不赔付,犹豫不敢入手。

其实,保险公司拒赔健康保险一般是因为没做好健康告知、在等待期内因非意外伤害出险、不符合理赔条件、触及免责条款等,大家留意一下这几个方面,一般情况下就不会发生太大的理赔纠纷。

紧跟着,学姐就详细地说明。

一、保险公司拒赔健康保险一般是什么原因?

1、健康告知

在投保重疾险、医疗险等健康保险期间,正常情况下被保人需要回答健康告知。

健康告知涉及的内容主要包括过往病史、历史理赔情况等等,保险公司会按照这些信息做一次风险评估,考虑是否承保、如何承保。

有的消费者由于忧虑如实告知自己的某些情况后保险公司会拒保,会考虑隐瞒。

却不知,就算因此得以顺利投保,若是后续出险了,保险公司也是有正当理由不提供赔偿。

那么学姐建议大家在回答健康告知的时候,贯彻“如实告知、不问不答”的原则。

如实告知的意思是健康告知里询问到的都要按照已知事实回答,不问不答的含义是健康告知没有问到的可以不主动说。

2、等待期

一般来说健康保险产品都有等待期,譬如重疾险一般情况下设置90天或180天的等待期,百万医疗险的疾病住院等待期一般为30天。

等待期换言之就是保险公司的观察期、免责期,在合同规定的这段时间期间,假设被保人发生了约定的保险事故,保险公司有权拒绝理赔,抛开因意外伤害导致出险。

也就是说,如果度过了等待期后,才正式为被保人带来健康保险的保障。

这样来看,一旦被保人在等待期内出险,这时候不一定能顺利理赔。

3、理赔条件

一款健康保险是否赔付保险金最重要的依据之一是保险事故是否满足理赔条件。

因为篇幅有限,学姐以比较典型的健康保险——重疾险来举例介绍。

现在还是有许多小伙伴认为重疾险对于所保障的重疾都是确诊即赔的,假如经保险公司认可的医疗机构确诊了合同保障的重疾,就可以当即申请理赔。

其实不是这样的,重疾险的重疾理赔条件大概囊括了确诊即理赔、采取特定治疗手段后理赔和达到特定状态后理赔三种,并且确诊即理赔的重疾不多,属于后面两种理赔条件的重疾占大多数。

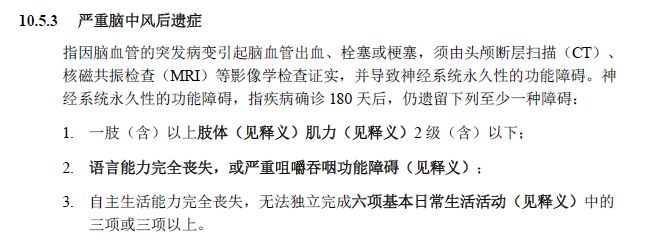

就好比凡尔赛plus重疾险中严重脑中风后遗症的理赔条件,在疾病确诊达到180天后,仍然遗留至少一种障碍才允许申请理赔:

在疾病未符合理赔条件的情况下,保险公司显然是有权不承担赔付责任的。

这样来看,若是大家遇到了罹患约定的重疾却拿不到保险金的情况,可以看一下合同对于该重疾的理赔条件是怎么要求的。

4、免责条款

也就是说,免责条款的意思是保险公司免于承担保险责任的情况。

如若被保人遭遇的保险事故触及了免责条款,那么保险公司就有理由拒绝理赔。

因此,免责条款跟被保人实际能享受到的保障密切相关,大家在买健康保险的过程中必须看清楚,正常来讲,包含的免责条款越少,那么保障范围越广,不赔的几率更小。

二、学姐总结

整体来看,假如在投保健康保险时没有如实回答健康告知,万一等待期内不幸因非意外伤害遭受保险事故,或者保险事故不在理赔条件范围内,或是在免责条款上,出险情形有所触及,保险公司都很可能都不承担理赔责任,因此真的是会被拒赔的,建议大家先看看有没有出现这几个问题。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章