提问:![]() 照亮我暖

分类:健康保险保险公司拒赔一般什么原因较多

照亮我暖

分类:健康保险保险公司拒赔一般什么原因较多

优质回答

现在,愈发多的人增强了风险意识,打算投保健康保险。

并且,有的小伙伴因为缺乏专业保险知识,总是担心健康保险“这也不赔,那也不赔”,迟迟不敢配备。

其实,保险公司拒赔健康保险一般是因为没做好健康告知、在等待期内因非意外伤害出险、不符合理赔条件、触及免责条款等,大家对这几个方面引起重视,大概率就不会出现太大的理赔纠纷。

下面,学姐就认真介绍一下。

一、保险公司拒赔健康保险一般是什么原因?

1、健康告知

在入手重疾险、医疗险等健康保险的时候,一般来说被保人需要回答健康告知。

健康告知涉及的内容往往包括过往病史、历史理赔情况等等,保险公司会参考这些信息做一次风险评估,决定是否承保、如何承保。

部分消费者因为担心如实告知自己的某些情况后保险公司会拒保,可能会选择隐瞒。

却不懂得,要是因此得以顺利投保,后续出险了,保险公司也是有正当理由拒绝理赔的。

于是学姐建议大家在回答健康告知的时候,结合“如实告知、不问不答”的原则。

如实告知可以这么说就是健康告知里询问到的都要按照已知事实回答,就不问不答而言,实质上就是健康告知没有问到的可以不主动说。

2、等待期

不少健康保险产品都有等待期,就像重疾险普遍来说设置90天或180天的等待期,正常情况下百万医疗险的疾病住院等待期为30天。

等待期也被称为保险公司的观察期、免责期,在合同规定的这段时间期间,若是被保人发生了约定的保险事故,保险公司有权拒绝理赔,除开因意外伤害导致出险。

也就是说,一旦度过了等待期后,才正式为被保人添加健康保险的保障。

由此可见,假设被保人在等待期内出险,不一定能顺利获得赔付。

3、理赔条件

一款健康保险是否赔付保险金最重要的依据之一是保险事故是否满足理赔条件。

篇幅比较短,学姐以比较典型的健康保险——重疾险为例展开话题。

现在还是有部分小伙伴认为重疾险对于所保障的重疾都是确诊即赔的,只要得到保险公司认可的医疗机构确诊了合同保障的重疾,就可以立刻申请理赔。

其实这样想是不对的,重疾险的重疾理赔条件具体可以分为确诊即理赔、采取特定治疗手段后理赔和达到特定状态后理赔三种,再者确诊即理赔的重疾较少,符合后面两种理赔条件的重疾占大多数。

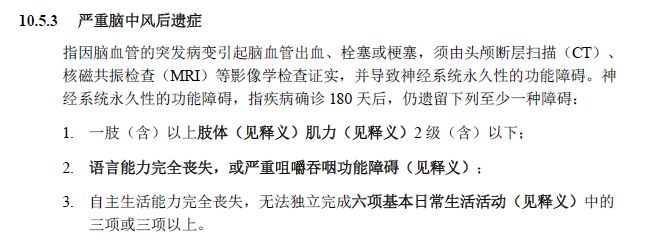

比如凡尔赛plus重疾险中严重脑中风后遗症的理赔条件,在疾病确诊累计180天后,仍然遗留至少一种障碍才能申请理赔:

在疾病未达到理赔规定的情况下,保险公司显然是有权不通过理赔申请的。

因而,要是大家遇到了罹患约定的重疾却拿不到保险金的情况,可以浏览一下合同对于该重疾的理赔条件是怎么规定的。

4、免责条款

简单来说,免责条款可以这么说就是保险公司免于承担保险责任的情况。

如果被保人发生的保险事故触及了免责条款,那么保险公司就有理由不进行赔付。

这样一来,免责条款跟被保人实际能享受到的保障紧紧地联系在一起,大家在入手健康保险时一定要阅读清楚,基本上,规定的免责条款越少,那么保障范围越广,不赔的几率会小一些。

二、学姐总结

整体分析下来,倘若在投保健康保险时没有如实回答健康告知,万一属于等待期内不幸因非意外伤害遭受保险事故的情况,或者保险事故无法满足理赔条件,亦或是对于免责条款,出险情形有触及,保险公司都很可能都不承担理赔责任,因此无法享受赔付,建议大家先看看有没有出现这几个问题。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章