提问:![]() 他在他梦

分类:健康保险保险公司拒赔一般什么原因较多

他在他梦

分类:健康保险保险公司拒赔一般什么原因较多

优质回答

现在,愈发多的人增强了风险意识,开始进行健康保险选购。

与此同时,有一些小伙伴由于缺乏专业保险知识,总是对健康保险“这也不赔,那也不赔”产生顾虑,一直都不敢入手。

其实,保险公司拒赔健康保险一般是因为没做好健康告知、在等待期内因非意外伤害出险、不符合理赔条件、触及免责条款等,大家重点注意这几个方面,往往就不会出现太大的理赔纠纷。

随即,学姐就进一步说明。

一、保险公司拒赔健康保险一般是什么原因?

1、健康告知

在入手重疾险、医疗险等健康保险的时候,普遍来说被保人需要回答健康告知。

健康告知涉及的内容基本上包括过往病史、历史理赔情况等等,保险公司会结合这些信息做一次风险评估,决定是否承保、如何承保。

部分消费者因为担心如实告知自己的某些情况后保险公司会拒保,因此会选择隐瞒。

殊不知,即使因此得以顺利投保,要是后续出险了,保险公司也是有正当理由不承担赔付责任。

所以学姐建议大家在回答健康告知的时候,贯彻“如实告知、不问不答”的原则。

如实告知可以理解为健康告知里询问到的都要按照已知事实回答,就不问不答而言,实质上就是健康告知没有问到的可以不主动说。

2、等待期

大部分健康保险产品都有等待期,比如重疾险一般设置90天或180天的等待期,一般情况下百万医疗险的疾病住院等待期为30天。

等待期便是保险公司的观察期、免责期,不超过合同规定的这段时间,要是被保人发生了约定的保险事故,保险公司有权不提供赔偿,抛开因意外伤害导致出险。

这意味着,如果度过了等待期后,被保人才正式开始获得健康保险的保障。

因此,假如被保人在等待期内出险,此时不一定能顺利理赔。

3、理赔条件

一款健康保险是否赔付保险金最重要的依据之一是保险事故是否符合理赔要求。

篇幅不长,学姐以比较典型的健康保险——重疾险为例进行讲解。

现在还是有不少小伙伴觉得重疾险对于所保障的重疾都是确诊即赔的,只要经保险公司认可的医疗机构确诊了合同保障的重疾,这时候就可以立刻申请理赔。

事实上不是这样的,重疾险的重疾理赔条件大概可以分为确诊即理赔、采取特定治疗手段后理赔和达到特定状态后理赔三种,再者确诊即理赔的重疾较少,大多数重疾其实属于后面两种理赔条件。

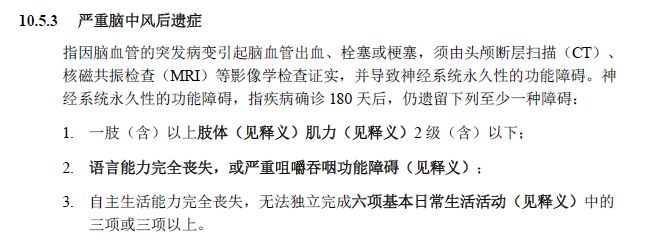

类似于凡尔赛plus重疾险中严重脑中风后遗症的理赔条件,在疾病确诊足足180天后,仍然遗留至少一种障碍才能按照合同申请理赔:

在疾病未符合理赔要求的情况下,保险公司显然是有权不承担赔付责任的。

因此,一旦大家遇到了罹患约定的重疾却拿不到保险金的情况,可以看一下合同对于该重疾的理赔条件是怎么规定的。

4、免责条款

简单来说,免责条款的含义是保险公司免于承担保险责任的情况。

假如被保人遭遇的保险事故触及了免责条款,那么保险公司就有理由不对此负责。

所以,免责条款跟被保人实际能享受到的保障紧密相连,大家在选购健康保险的时候一定要了解清楚,大部分情况下,涵盖的免责条款越少,对应的保障范围越广,不赔的概率更小。

二、学姐总结

综合分析,要是在投保健康保险时没有如实回答健康告知,或者在等待期内不幸因非意外伤害遭受保险事故,或者保险事故与理赔条件不符,抑或是出险情形触及免责条款,保险公司都很可能都不进行赔付,因此真的是会被拒赔的,大家可以先看看有没有出现这几个问题。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章