提问:![]() 微光包围

分类:人保健康卓越一生终身护理保险

微光包围

分类:人保健康卓越一生终身护理保险

优质回答

人保健康上线了一款卓越一生终身护理险,不仅包含了护理保障,此外倘若发生疾病身故时,也有机会获得一笔赔偿,有不少小伙伴都想要为自己或长辈考虑一份。

那么这款产品真的这样吸引人吗?能不能满足投保需求?

学姐马上为大家进一步测评一下,这款产品能不能满足我们的投保需求!

如果想要快速查看测评结果的,可以看这篇文章:

《人保健康卓越一生终身护理保险值得投保吗?看完你就知道!》weixin.qq.275.com

《人保健康卓越一生终身护理保险值得投保吗?看完你就知道!》weixin.qq.275.com

一、卓越一生终身护理险有什么亮点?

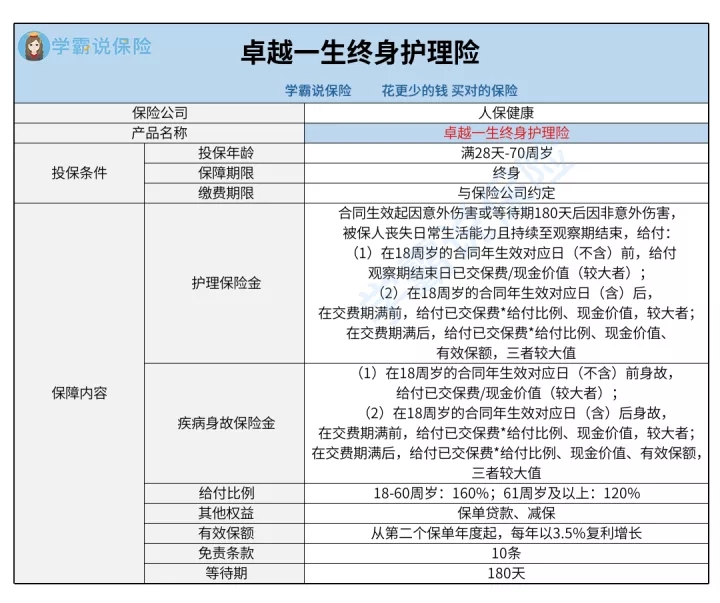

首先,我们来看看这款产品的保障图:

1. 投保年龄范围广

卓越一生终身护理险允许满28天-70周岁人群投保,设置了很大的投保年龄范围。

目前市场上的同类产品,投保年龄最高通常为60、65周岁,而卓越一生终身护理险的投保年龄最高设置为70周岁,是比较优秀的。

部分年龄在60、65周岁到70周岁,身体不是很差的中老年人,倘若无法添加其他产品,可以考虑下这款保险。

投保年龄越广泛,就有越多的人群可以选择,达到更多人的投保需求。

所以卓越一生终身护理险在投保年龄方面是比较出色的。

2. 给付比例高

接着研究卓越一生终身护理险的赔付方面,针对不同年龄包含了不同的给付比例。

在18-60周岁期间有保险事故存在,对应的给付比例为160%;在61周岁及以上有保险事故存在,对应的给付比例规定为120%。

透过市面上的同类产品能发现,40-60周岁对应的给付比例一般要求为140%,然而卓越一生终身护理险,40-60周岁的对应给付比例规定为160%,是非常棒的。

说白了40-60周岁这个年龄段的人群大多是家庭的经济支柱,万一发生疾病导致丧失日常生活能力,或因疾病去世,对被保人家庭来说打击是极其大的。

而涵盖的给付比例越高,能使被保人或受益人有机会享有更多的赔偿,这时候可以帮助他们维持正常生活。

3. 提供减保权益

卓越一生终身护理险除了规定了护理保险金和疾病身故保险金以外,还设置了保单贷款、减保权益。

学姐来和大家说说减保权益。

减保,就是减少基本保额,保险公司退还一笔基本保额降低部分对应的现金价值。

假如投保人意图提取部分资金或急需一笔资金时,就可以向保险公司申请减保权益,从而拥有一笔资金。

这些权益是保险公司额外涵盖的,投保人可以按照自己的需要来决定是否提交申请。

除了这些权益外,还有很多保险专业术语,很多小伙伴都不了解,建议大家投保前看看这篇文章:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

二、卓越一生终身护理险这两点要注意!

1. 等待期长

卓越一生终身护理险的等待期为180天,要了解市面上的同类产品,比较不错的等待期少至90天。

相对来说,卓越一生终身护理险的等待期是比较长的,比出色产品多了一倍的时间。

至于等待期,指的是合同生效起的一段时间,在这期间有保险事故存在,保险公司是有可能拒绝赔付的。

总之等待期越短越好,可以尽快为被保人带来全部保障,也可以减少等待期内出险不赔偿的情况。

因而,卓越一生终身护理险在等待期这方面就不太值得称赞。

如果在等待期内出险怎么办?还能申请理赔吗?学姐对这方面整理了一篇文章,想要了解的可以看这篇文章:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2. 递增系数一般

此外卓越一生终身护理险,首个保单年度的有效保险金额跟基本保险金额一模一样。目前从第二个保单年度起,有效保额每年按照3.5%复利形式增加。

这可以说,卓越一生终身护理险的有效保额会随着保单年度不断增长,被保人持有保单的时间越长,那么有效保额就越不错。

目前市场上的同类产品,有效保额的递增系数一般为3.5%左右,比较优秀的则可以达到3.6%、3.8%。

虽然数据看似差距不是很明显,但是在基本保额和保单年度不存在差异的情况下,递增系数越高,

相对来说,卓越一生终身护理险的有效保额递增系数就还算达标,并不是很优秀。

总体而言,卓越一生终身护理险虽然投保年龄范围宽松、给付比例高、囊括了减保权益,但是包含的等待期较长,有效保额递增系数不太优秀,想要投保的小伙伴考虑明白再配置!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章