提问:![]() 我还是一身刺

分类:储蓄型重疾险怎么样

我还是一身刺

分类:储蓄型重疾险怎么样

优质回答

8月20号,在江苏省出现了两例确诊病例,都是属于扬州的。疫情在多个地区出现了反弹,对于日常的防护,更加要引起重视,对防患于未然的重要性有了深刻的认识,很多人都想通过重疾险来转移由于患上大病所引起的经济压力。

但是,市场上重疾险有许多,让人看得眼花缭乱,一会又觉得消费型重疾险实用性高高,一会又觉得储蓄型的重疾险好像更加有用,知道了返还型重疾险后又感觉这个更保底...

其实,大家对于这些重疾险只是片面的认识,学姐在这个行业有十年的从业资格,她来看看,相较而言,储蓄型是最不错的选择。大家要是心存质疑的话,这篇文章会告诉你答案:

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

一、储蓄型重疾险是什么?有何优势?

1、储蓄型重疾险是什么

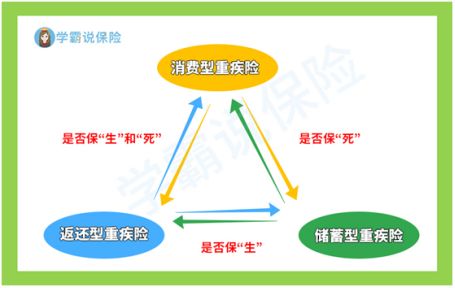

重疾险的全部种类是由储蓄型重疾险,消费型重疾险、和返还型重疾险构成,下图可以告诉我们这三种重疾险分别有什么不同,储蓄型重疾险比较独特的地方我们也能够看出来:

看图就能够看出来,重疾险里不含身故的是消费型重疾险,那要是有一项保身亡的,那就是储蓄型重疾险。

换句话来说,就是投保储蓄型重疾险后若发生保险事故,就会给你陪床保险额度;如果保期都过了,还没出险,就算到了保期,也能去保险公司那儿领一笔钱。

如果想让身故得到充分保障,特别是家中赚钱最多的人,可以对专门寿险进行了解,这份榜单分享给大家:

《值得买的十大寿险排行!》weixin.qq.275.com

2、储蓄型重疾险有何优势

(1)“白花钱?”不存在的!

有很多人纠结要不要买重疾险的原因之一就是怕不出险白花钱,可是消费型重疾险的弊端就在这里,在定期保障内没得病,保费已用完。

每若是选择投保储蓄型重疾险那就不会存在这些担忧了,因为它除了重疾理赔,身故也是会理赔的,总之,大家交的保费都会落到实处的,不会出现保费白花这样的情况。

(2)身故保障弥补赔付形式的欠缺

重疾险的赔付形式有三种:确诊即赔、特定条件赔付、特定阶段后赔付。

确诊理赔是这三种方式里面最容易获得理赔和理解的了,但是,就后面的这两种就比较难理解一些,大家的关注点只需要放在一个上,如果患者身故前未达到合同所规定的赔付条件或约定赔付阶段,也是拿不到赔偿的。

身故保险恰恰是对这一点的弥补,使保障变得更丰富。

了解了这么多,大家应该或多或少认识了储蓄型重疾险,那么都有哪些产品是比较值得购买的?

二、储蓄型重疾险推荐!这两款值得拥有!

1、凡尔赛plus——开创重疾赔付新高度

因轻、中、重疾首次申请赔偿的患者,若其购买凡尔赛plus终身版且现年龄在60岁以内,不仅可以享受赔付范围之内的服务,还有额外赠送的赔付,重疾可以享受的保额的上限范围是1.8倍,轻症可以获取75%的保额!而中症最多也是可以获得75%的保额!

不仅如此,它还把这个保障期限延长,61-64周岁首次确诊重疾也能得到30%保额的额外赔付!为人生重要阶段加保险,为家庭经主力军设置更加全面的经济扶持。

除去前面提到的以外,凡尔赛plus有个了不起的地方,叫做绿通服务。它设置了线上问诊、视频就诊等多种就医通道在疫情的大环境下也能安心且高效就医;并且,它还和全国700多家医院共同合作,并且还可以在一个月之内安排好在四川华西医院的手术/住院!

它卓越的地方不只是这些,篇幅有限制,感兴趣的朋友不妨来这篇文章进行全面了解:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

2、康惠保旗舰版2.0——超全基础保障

除开自身带有的轻中症保障和重疾保障之外,康惠保旗舰版2.0还设置了前症保障,让基础保障包含的内容更多。

要知道,前症病情是比轻症还要轻的症状,所需要满足的赔付条件更少,可以轻易地拿到赔偿,有了前症保障,刚发现患病就能去治疗,最实用的地方,就是不用担心病情会演变成重大疾病。

想要了解康惠保旗舰版2.0的朋友可以移步这篇文章获取全面测评:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

学姐总结:

相较于消费型重疾险和返还型重疾险而言,想要选择高性价比的重疾险可以选择储蓄型,与返还型重疾险相比,不仅存在价格优势,而且保障也相对完善。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章