提问:![]() 罪人一吻

分类:储蓄型重疾险怎么样

罪人一吻

分类:储蓄型重疾险怎么样

优质回答

江苏8月20号有2个新增的确诊病例,都是扬州报告的。疫情在多个地区已经发生了反弹的现象,,大家更加重视日常防护,也意识到了防患于未然的重要性,许多人都想通过重疾险来转移因确诊为大病所带来的经济负担。

但是,市场上重疾险有许多,以至于人们都不会选择了,一阵子觉得消费型重疾险更实用,一阵子又觉得储蓄型重疾险好像更实用,了解了返还型重疾险以后又认为这个更加有效果……

其实,大家对这些都只是片面了解,就让有十年在此行业有从业经历的学姐来聊一聊,对比之下,储蓄型是最为恰当的选择。要是不相信的话,可以阅读这篇文章了解答案:

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

一、储蓄型重疾险是什么?有何优势?

1、储蓄型重疾险是什么

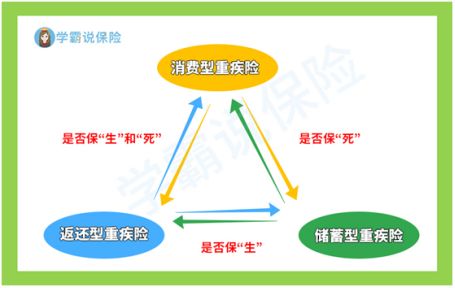

储蓄型重疾险和消费型重疾险、返还型重疾险是重疾险组成的全部种类,下图的内容是三种重疾险的异同:还可以让大家看明白储蓄型重疾险有哪些独特的地方:

由图得出结论,重疾险里不含身故的是消费型重疾险,如果多了项保身故的,则为储蓄型重疾险。

言简意赅,就是购买了储蓄型重疾险之后要是发生保险事故的话,就会把保险额度给你;如果在保期之内没有出险,就算保险到期,保险公司也会给你一笔钱。

假如想让身故拥有充分保障,尤其是对家中经济做出主要贡献的人,专门寿险值得考虑,这份榜单给大家放出来了:

《值得买的十大寿险排行!》weixin.qq.275.com

2、储蓄型重疾险有何优势

(1)“白花钱?”不存在的!

有很多人纠结要不要买重疾险的原因之一就是怕不出险白花钱,但是消费型重疾险就是有这些弊端,在定期保障内没得病,保费就消费掉了。

然而投保储蓄型重疾险就不会有这样的担忧,因为它无论是重疾还是身故都是会赔付的,反正会把大家的保费都用到位,不会浪费一分钱。

(2)身故保障弥补赔付形式的欠缺

重疾险通过三种形式进行赔付:确诊即赔、特定条件赔付、特定阶段后赔付。

三种赔付方式里面,属确诊即赔最容易获得理赔,对消费者来说也最好理解,然而,后面的这两种就相比较更复杂一点,大家仅仅需要知道一点就可以了,患者如果未达到合同所规定的赔付条件或约定赔付阶段却不幸去世了,同样不在保险赔偿的范围。

身故保障就很好的弥补了这一点,让保障更加充分。

文章看到这,想必大家已经对储蓄型重疾险有了基本了解,那么,值得推荐的产品都有哪些呢?

二、储蓄型重疾险推荐!这两款值得拥有!

1、凡尔赛plus——开创重疾赔付新高度

凡尔赛plus终身版的患者,若因轻、中、重疾而首次出险,并且此时未满60岁,赔付项目还包括额外赠送的,重疾可以享受的保额的上限范围是1.8倍,轻症最高能够赔付75%的保额!而中症最高也可能赔付75%的保额!

另外还有,它将保障延长,61-64周岁首次确诊重疾也能得到30%保额的额外赔付!为人生黄金阶段加油,为家庭主力提供更加全面的经济支持。

除了之前说过的以外,凡尔赛plus还要一个出色的地方,便是绿通服务。它设置了线上问诊、视频就诊等多种就医通道在疫情的大环境下也能安心且高效就医;而且,它也和全国700多家医院建立了长期的合作关系,更甚者,可以在1个进入四川华西医院进行手术/住院!

凡尔赛1号的优点不仅仅在于这些,篇幅有限制,感兴趣的朋友赶快来这篇文章全面了解一下吧:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

2、康惠保旗舰版2.0——超全基础保障

除去涵盖的轻中症保障和重疾保障以外,康惠保旗舰版2.0还涵盖了前症保障,有更多内容包含在基础保障之内。

要知道的是,前症病情的症状是比轻症还要轻的,赔付的门槛也是要比他低的,可以轻易地拿到赔偿,患病前期就可以用前症保障进行治疗,就不用担心病情会演变成重大疾病,还是很实用的。

以下文章中的内容是关于康惠保旗舰版2.0的全面测评,想了解的朋友自行观看:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

学姐总结:

相较于消费型重疾险和返还型重疾险而言,想要选择高性价比的重疾险可以选择储蓄型,价格要比返还型重疾险少了很多,而且保障也非常周到。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章