提问:![]() 天还那么黑

分类:储蓄型重疾险怎么样

天还那么黑

分类:储蓄型重疾险怎么样

优质回答

8月20号,在江苏省出现了两例确诊病例,全部都是扬州报。在很多个地区都已经出现了疫情反弹,大家要额外重视日常的防护,对防患于未然的认知更上一层楼,许多人都想通过购买重疾险来转移因患上大疾病所带来的经济压力。

但是,市场上重疾险有许多,让人看得眼花缭乱,一阵子觉得消费型重疾险更实用,一会又觉得储蓄型重疾险好像更加有实用性,了解了返还型重疾险以后又认为这个更加有效果……

其实,大家对这些都只是片面了解,学姐在这个行业有十年的从业资格,她来看看,储蓄型是最佳选择。怀疑的话,看看这篇文章就知道答案了:

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

一、储蓄型重疾险是什么?有何优势?

1、储蓄型重疾险是什么

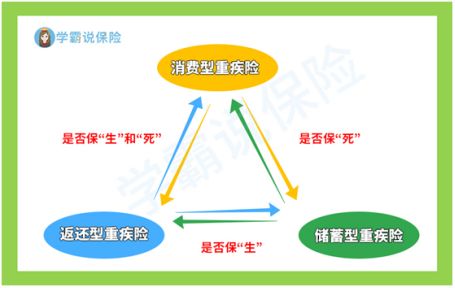

重疾险分为储蓄型重疾险,消费型重疾险、和返还型重疾险,这三种构成了重疾险的全部种类,三种重疾险的异同点都在下图中了,也能够让我们看清楚储蓄型重疾险的亮点:

由图可知,不含身故的重疾险为消费型重疾险,倘使是多一项保身故的,就是储蓄型重疾险。

概括来说,就是投保储蓄型重疾险后若发生保险事故,就会给你陪床保险额度;假如保期都过了,一直没出险,保期届满后也能从保险公司领一笔钱。

如果想要对身故进行充足的保障,特别是家中赚钱最多的人,可以了解一下专门的寿险,这份榜单为大家奉上:

《值得买的十大寿险排行!》weixin.qq.275.com

2、储蓄型重疾险有何优势

(1)“白花钱?”不存在的!

怕不出险白花钱就是很多人纠结要不要买重疾险的原因之一,可是消费型重疾险的弊端就在这里,在保障期内身体一直很健康,保费所剩无几了。

然而购买了这款储蓄型重疾险那就不会有这样的担忧了,因为它不光是重疾理赔,身故也会理赔,反正会把大家的保费都用到位,绝对不会说让保费都白花了。

(2)身故保障弥补赔付形式的欠缺

重疾险,有三种方法来赔付:确诊即赔、特定条件赔付、特定阶段后赔付。

三种赔付方式里面,属确诊即赔最容易获得理赔,对消费者来说也最好理解,而后两种就相对复杂一些,但是其中一点非常重要,大家是必须知道的,不满足合同所规定的赔付条件或不在约定的赔付阶段的身故患者,也是无法申请索赔的。

这个问题在生育保险这里得到解决,提供了全面的保障。

看到这,相信大家已经对储蓄型重疾险有了初步认识,市面上比较优秀的产品分别都有哪些?

二、储蓄型重疾险推荐!这两款值得拥有!

1、凡尔赛plus——开创重疾赔付新高度

凡是投保了凡尔赛plus终身版,在其60岁之前首次确诊为轻、中、重疾的,也具有获得额外的赔付资格,重疾可以拿到的最高的额外赔付是180%保额,轻症最高能够赔付75%的保额!而中症的话最多同样可以拿到75%的保额!

不仅如此,它将保障延长,倘若被保人年龄在61-64周岁之间首次确诊为重疾即可以获取到60%的保额,为人生黄金阶段加油,也为一个家里的经济来源主力提供更加完备的经济帮扶。

除去前面提到的以外,凡尔赛plus有一个不得不说的优秀之处,没错就是绿通服务。它设置了线上问诊、视频就诊等多种就医通道在疫情的大环境下也能安心且高效就医;同时,它也和全国700多家医院构建了合作关系,同时也可以就在一个月之内在四川华西医院治疗手术/住院!

它的亮点不止这些,但篇幅有限,如果有兴趣全面了解的朋友可以看一下这篇文章:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

2、康惠保旗舰版2.0——超全基础保障

除了轻中症保障和重疾保障,康惠保旗舰版2.0还涵盖了前症保障,基础保障所接触的范围更多。

需要知道的是,前症病情的症状比轻症还要轻,赔付所设的门槛也更低,拿到赔偿就更加简单了,购买了前症保障之后,刚患病就可以进店治疗了,就不用担心病情会演变成重大疾病,还是很实用的。

想要深入了解康惠保旗舰版2.0的朋友,可以点开下面文章看看他的全面测评:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

学姐总结:

消费型和返还型重疾险和它比起来,想要选择高性价比的重疾险可以选择储蓄型,与返还型重疾险相比,不仅存在价格优势,同时保障也比较齐全。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章