提问:![]() 久痴成病

分类:储蓄型重疾险怎么样

久痴成病

分类:储蓄型重疾险怎么样

优质回答

江苏8月20号有2个新增的确诊病例,都是从扬州来的。以前的反弹出现在多个地区,大家对日常防护必要重视起来,也意识到了提前预防的重要性,很多人都想通过购买重疾险来转移因得了大病带来的经济负担。

但是,市场上重疾险有许多,让人不知道怎么选会更适合自己,一会,又觉得消费型的重疾险更加好,一阵子又觉得储蓄型重疾险好像更实用,了解了返还型重疾险又觉得这个更加保险……

然而,大家针对这些重疾险没有更进一步全面的认识,让从事此行业10年的学姐来看看,储蓄型是最佳选择。不信的话,可以阅读这篇文章了解答案:

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

一、储蓄型重疾险是什么?有何优势?

1、储蓄型重疾险是什么

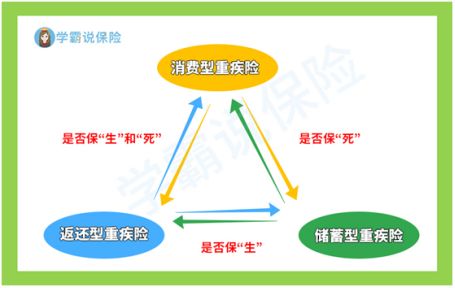

储蓄型重疾险和消费型重疾险、返还型重疾险构成了重疾险的全部种类,下图的内容是三种重疾险的区别,也能够让我们看清楚储蓄型重疾险的亮点:

由图可知,消费型重疾险的特点是不含身故的,若是多了项保身故的,那就变成了储蓄型重疾险。

简言之,就是投保储蓄型重疾险后若发生保险事故,则给予赔付保额;假如过了保期还没有出险,保险到期之后,也可以从保险公司那里领到一笔钱。

如果想要为身故充分保障,尤其是家中主要收入来源的人,专门寿险值得考虑,榜单就在这里:

《值得买的十大寿险排行!》weixin.qq.275.com

2、储蓄型重疾险有何优势

(1)“白花钱?”不存在的!

大部分人纠结要不要买重疾险的原因之一就是怕保险白买了钱白花了,但是这是消费型重疾险的弊端,在定期保障内没得病,保险费都使用完了。

如果说投保储蓄型重疾险就会有这样的担忧的,原因是患了重疾险或者是身亡了都会进行理赔的,朋友们所缴纳的保费都会应到实处,不会浪费一分钱。

(2)身故保障弥补赔付形式的欠缺

重疾险的赔付方式分三种:确诊即赔、特定条件赔付、特定阶段后赔付。

三种方式之中,最容易获得理赔也最好理解的当属确诊理赔了,然而,就后面的两种比较复杂一些,但是大家只需要知道一点,如果患者身故前未达到合同所规定的赔付条件或约定赔付阶段,也是无法申请索赔的。

但是身故保障就不一样,它对这一点进行弥补,丰富了保障内容。

看了这么多,储蓄型重疾险想必大家都有了一定的认识,市面上都有哪些产品值得大家入手?

二、储蓄型重疾险推荐!这两款值得拥有!

1、凡尔赛plus——开创重疾赔付新高度

凡尔赛plus终身版的患者,若因轻、中、重疾而首次出险,并且此时未满60岁,不仅可以享受赔付范围之内的服务,还有额外赠送的赔付,重疾可以拿到的保额比例最高是180%,轻症的话最多可以拿到75%的保额!而中症的话最多同样可以拿到75%的保额!

除此之外,它还将保障延后,倘若被保人年龄在61-64周岁之间首次确诊为重疾即可以获取到60%的保额,为人生重要阶段提供保障,为家里的经济中心即将配置更加完备的经济支持。

除了之前说过的以外,凡尔赛plus有个了不起的地方,没错就是绿通服务。它设置了线上问诊、视频就诊等多种就医通道在疫情的大环境下也能安心且高效就医;并且,它还和全国700多家医院共同合作,甚至可以1个月内安排四川华西医院的手术/住院!

它的亮点不止这些,因篇幅原因,若是有朋友感兴趣的话,不妨来这篇文章进行全面了解:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

2、康惠保旗舰版2.0——超全基础保障

除过能够保障轻中症和重疾之外,康惠保旗舰版2.0配置前症保障,有更加全面的基础保障。

大家需要了解到的是,前症病情的症状并不严重,甚至比轻症还要轻,赔付所需要的条件更少,想要拿到赔偿不用太复杂,有前症保障的话,刚有点患病的苗头就能去治疗,可以从根源上解决病情,不至于演变成重大疾病,非常实用。

如果大家对康惠保旗舰版2.0感兴趣的话,可以看看下面这篇文章进行深入了解:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

学姐总结:

将它与消费型和返还型重疾险相比较,性价比最高的选择是储蓄型重疾险,不仅价格跟返还型重疾险对比起来低了很多,且保障也非常全面。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章