分类:保险文章大全

自从开始实行重疾新规以来,就陆陆续续有不少保险公司推出新品,弘康人寿也不甘落后,赶紧把之前热卖的哆啦A保进行了升级,成功上线了这款哆啦A保2.0版本,这款产品一上线,就受到了众多关注,前天还有小伙伴进行了咨询,学姐赶紧来为大家测评一下~

测评之前,先来看看哆啦A保2.0在当前的重疾险市场上占不占优势:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

哆啦A保2.0在哪些方面进行了升级?

哆啦A保2.0有什么优缺点?

要想知道哆啦A保2.0比起前一个版本升级了什么地方,就得搞清楚哆啦A保2.0的具体保障内容,其产品形态图如下所示:

从保障内容可以发现,哆啦A保2.0主要做出了以下两大改变:

1、最长缴费期限从20年变为30年

哆啦A保原版本最长的缴费期限只有20年,对于手头不宽裕的朋友来说缴费压力比较大,这次更新后的哆啦A保2.0将最长缴费期限设置为了30年,可以说设计者还是有为各位投保人考虑的,这一点比较贴心了~

2、重大疾病保障从105种增加至120种

虽说这次哆啦A保的重疾保障中新增了15种重大疾病,然而效用并不大,因为中国银保监会有规定所有新规下的产品,都必须将发病概率最高的28种疾病纳入重疾保障范围内,而光这28种疾病的理赔率就占到了95%左右,因此重大疾病的数量倒并不能意味什么...

通过简单的分析,相信大家对弘康人寿的哆啦 A 保2.0已经有了初步的认识,其实这款产品的优缺点太过明显,学姐就替大家稍作总结:

哆啦A保2.0的优点:

1、投保职业限制较为宽松

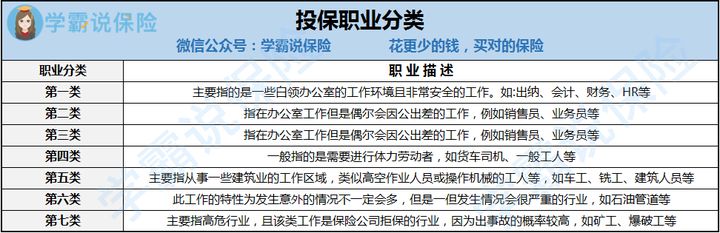

保险行业将职业范围规定为了7种等级,如下图所示:

而哆啦A保2.0支持1-6类职业人群投保,也就是说除了第七类高危职业人群意外,类似消防队员、道路清洁工人、危险品运输司机等职业人群都能承保,还是非常少见的。

2、高发轻症覆盖全面

哆啦A保2.0的疾病覆盖比较全面,常见的高发轻症都有保障,尤其是它包含微创冠状动脉搭桥手术,目前已出的新规产品很少有包含这项疾病保障的,这一点是哆啦A保2.0的一大优势。

3、对乙肝大小三阳、肺结节核保宽松

对乙肝相关问题的核保是哆啦A保2.0非常明显的优势之一,无论是乙肝大小三阳还是乙肝大小二阳,这些通常会被拒保的疾病,哆啦A保2.0都有机会加费承保。

还有肺结节也是核保中的常见问题,一般来说很容易被拒保,但哆啦A保2.0对于单个且不超过5厘米的肺结节可以除外承保。

说完了哆啦A保2.0的优点,再来看看它有什么缺点:

1、等待期过长

哆啦A保2.0的等待期为180天,远远落后于重疾险市场平均水平,要知道等待期越长,产生的变数越多。如果在等待期内因为突患疾病出险,保险公司不会给予任何赔付,只能说等待期方面设计的还是太不合理。

2、理赔额度不高

哆啦A保2.0主要有两项保障:重疾和轻症,轻症就不用说了,严格按照新规定义,没有超过30%基本保额。而重疾保障哆啦A保2.0也明显力度不足,出险只赔付100%基本保额,没有额外赔付。

3、缺少中症保障

在中轻症保障当道的时代,缺少中症保障等于变相的降低了理赔力度。比如同样是单侧肾脏切除出险,阿童沐1号就能赔付60%基本保额,而哆啦A保2.0却只能赔付30%基本保额。

4、强制性捆绑身故保障

哆啦A保2.0的身故保障是强制捆绑售卖的,学姐以前就说过,买重疾险最好不要买捆绑身故的,保费高不说,身故保障和重疾保障还是共用保额的,相当于你花了两份钱却只有一份保障,非常地不划算。

5、癌症二次赔付间隔期长

对于癌症患者来说,首次患癌后的1-3年是关键时期,这期间的复发、转移率是最高的,所以的癌症二次赔付的间隔期最好是在3年以下,会比较实用。

而哆啦A保2.0的癌症二次赔付间隔期为5年,要知道如果癌症患者在治疗后5年都没什么问题,那么基本就等于痊愈了,也就不需要二次防癌保障了,届时这一保障就会显得有些鸡肋。

6、智能核保对乳腺结节不友好

有些产品对于术后的乳腺结节是可以标体承保的,而哆啦A保2.0对于乳腺结节,无论是否手术一律除外承保,对于女性被保人来说不够友好。

当然,学姐总结的还比较片面,想要深层次的了解哆啦A保的话,建议移步这篇更全面的哆啦A保2.0测评文章:

哆啦A保2.0重疾险值不值得买?看这三点就够了weixin.qq.275.com

总而言之,哆啦A保2.0这款产品的保障内容上没有什么突出优势,如果是身体健康,没有核保担忧的人群,不建议购买;如果是患有肺结节或乙肝大小三阳的人群,可以考虑一下哆啦A保2.0,毕竟它核保还是够宽松的。

其他身体健康,又没配置好重疾险的朋友,建议还是多对比下市面上的重疾险产品,比哆啦A保2.0优秀的产品可太多了,例如这几款就很不错:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章