分类:保险文章大全

平安人寿和友邦保险,在保险界里都有着很重的分量。

这两家保险公司经常被人有事没事地拿出来遛一遛。

不过学姐要提醒大家,保险公司品牌大,保险产品争议也大,好坏让人难以分辨。买保险前我们先掌握这些关键点方便分辨好坏:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

神仙打架哪家强,老牌公司的重疾险能不能的我们的青睐,且看学姐细细道来。

本文重点:

平安和友邦实力PK,谁胜?

平安和友邦的重疾险哪个靠谱?

一、平安和友邦实力PK,谁胜?

我们看保险公司,不是要看他们的名声大不大,而是要看这两个方面:

偿付能力:可以反映出保险公司财务的稳定性,也是很多消费者选择投保公司时的一个重要参考因素。

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

风险综合评级:是指银保监会以风险为导向,综合分析、评价保险公司的各类风险,可以明显地区分出各个保险公司之间业务水平的差距,有利于引导投保人正确选择保险公司,实现最大化保障。除了这两个主要方面,我们看保险公司还有从这些方面判断出靠不靠谱:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

1、平安保险

平安保险全名中国平安保险(集团)股份有限公司,成立于1988年,是中国第一家股份制保险企业,在2019年为列《财富》世界500强排行榜第29位,后入选2020年全球品牌价值500强第9位。而关于平安人寿的更多内容,学姐以前介绍过了,大家可以直接阅读这篇文章深入了解:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

旗下的中国平安人寿保险股份有限公司在2020年第4季度的偿付能力报告显示了核心偿付能力充足率超过了220%,综合偿付能力充足率超过了240%,风险综合评级被评为A类,符合银保监会规定的要求。

2、友邦保险

友邦保险有限公司是中国成立时间最早的保险公司,有着上百年的发展历史。

作为全球排名前列的上市人寿保险集团,友邦创造了中国保险史上众多里程碑时刻,它是最早将保险营销员制度引入中国内地的外资保险公司、也是最早获得QDII资格的外资保险公司。

友邦保险在2019年位列《财富》世界500强榜单低388位,2020年入选2020年全球品牌价值500 强第95位,实力也是十分强劲!学姐之前写过一篇友邦保险的文章,大家也可以在这里看看:

网上都说「友邦保险」不好?是真的吗?weixin.qq.275.com

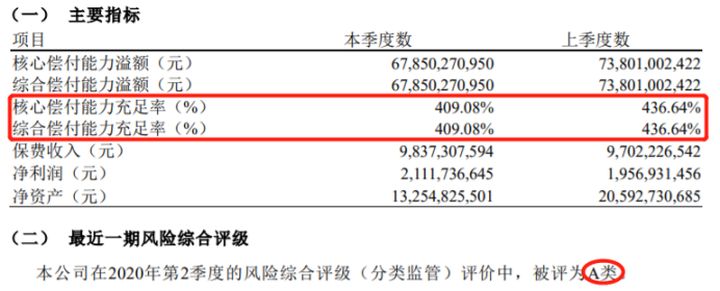

根据官网公开信息披露显示,友邦保险在2020年第2季度的风险综合能力也被评为A类,偿付能力充足率竟是超过了400%,真不愧是老牌大保险公司!

二、平安和友邦的重疾哪个靠谱?

然保险公司名声再响亮,也跟我们投保人被保人没有多余的好处,切身利益的东西还是在于保险产品,花很多钱买下了一款重疾险,结果遇险却赔偿不了多少,岂不是买了个寂寞?!购买保险我们要擦亮双眼,看清里面的保障内容:

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

重疾险产品到底哪家的好、靠不靠谱?学姐就通过介绍平安人寿的平安福21和友邦保险的友如意顺心版,来为大家揭晓答案。先看产品形态图:

优点:

1、等待期短

平安福21和友如意顺心版的等待期都是90天,相比市面上其他重疾险的等待期为180天,这两款产品可以更早的享受到保障权益,对被保人有利。

2、平安福21轻症保障原位癌

平安人寿的平安福21轻症保障的疾病种类当中含有高发疾病原位癌,重疾险新规实施后,重疾险的轻症不再保障原位癌了,新规依据疾病严重程度,明确了原位癌不在轻症范围内,只能保险公司自行增添这个疾病的保障。

大家也会注意到平安福21能保障多达40种轻症,这么多轻症数量是不是对我们消费者有利呢:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3、友如意顺心版附加多次赔付责任

友邦的友如意顺心版的亮点是可以附加重疾多次赔付、恶性肿瘤二次赔。

很多人在买重疾险时会犹豫要不要选择多次赔付的重疾险保障,因为多次赔付的产品,在一定程度上能提供给被保人多一份保障。不过,在决定购买附加多次赔付重疾险之前,还有一些地方我们要注意:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

恶性肿瘤即癌症,是重疾险种赔付率最高的一种重大疾病,友如意顺心版还有恶性肿瘤二次赔付,同样能再多一份安全感,一次治疗癌症的费用可不小,癌症治愈后复发率也很高,再来一次的话,一般人是承受不起的:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!weixin.qq.275.com

缺点:

1、运动增加保额的权益难达成

平安人寿和友邦保险的友如意顺心版都友运动增加保额的权益都是要求在保单的2年内每个月里有25天运动步数达到1000万步。

说实话,实际生活里很多人是没有足够时间和精力来完成这个目标的,应该很多人都是坐在办公室里的上班族,试问谁能走出这每天1万步呢?

而平安福21的另一项增保额权益是在70岁前患轻中症增保额,还不如把患轻中症的赔付比例调高来得香,简直是噱头大,不实际。

2、保费价格昂贵

设一名30岁女性投保了50万保额的平安人寿平安福21,分30年缴费,一年要10650元!。

而40岁的女性投保了50万元保额的友邦保险友如意顺心版,分20年缴费,每年居然要交17800元,学姐惊呆了!

两款重疾险都这么贵,像学姐这样的打工人,根本买不起!这样的保费可以买两份其他公司的重疾险了,甚至它们的保障更全面。不信,你可以参考下面这些性价比高的产品:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

买重疾险要选择保障全面且性价比高的产品,不然,以后如果碰上别的地方急需用钱,但我们多余都交做保费,想退保也拿不回原来的钱了,到时真是亏大发了。如果还在为选择新规重疾险产品而焦头烂额,就不要局限于大品牌公司的重疾险。学姐推荐这几款,可能会更合你的心意:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章