分类:保险文章大全

听到有朋友问: 男性30岁想买重疾险,超级玛丽旗舰版、达尔文超越者含身故不是很划算了,有没有其他性价比高的重疾险推荐?

当然,乐于助人的我又来了。

我整理了全国热销的136款重疾险产品,从多个维度帮你剖析重疾险,看看哪款是你需要的。

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

要说,现在30岁了买份重疾险也不容易,动不动市面上的产品都要一万多元,保障还不够全面,平常工作生活都够忙了,下班后还要苦苦研究保险产品,这真是愁坏人了。

哎,大家不要心烦,我在市面上众多的重疾险产品中,找到一款适合30岁购买的,并且价格适中,性价比很高的产品呀,它就是——健康保2.0

本文重点:

一、健康保2.0究竟保什么?

二、重疾险有哪些坑需要避开呢?

一、健康保2.0究竟保什么?

先一张图看看健康保的保障内容

总的来说,健康保2.0是一款轻症、中症、重疾保障全面,可灵活附加身故保障、特定重机、癌症二次赔付、重疾医疗津贴的性价比较高的一款重疾险产品。

下面我再详细说说这款产品的亮点和缺点。

(一)亮点:

1.保障全面且灵活

这款产品是一款重疾单次赔付,轻症和中症多次赔付,并且不分组无间隔期。在可选责任中,可灵活选择身故/全残/疾病终末期保障、恶性肿瘤二次赔、少儿特定疾病、成人特定疾病等责任,可以让客户按照自己的需求附加不同的责任,较灵活,能够最大程度的满足客户的保障升级需求。

2.轻症多次理赔,保额依次递增

轻症保障50种疾病,最高赔付3次,依次按照30%、40%、50%赔付,并且轻症保障不分组无间隔期,这点也是相当优秀。

那么轻症数量是不是越多越好呢?答案已经整理在下方了链接了。

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

如果设置了分组和间隔期的话,也就意味着理赔成功的概率会大大的降低。因为疾病分组可能将高发的疾病分为一组,那么你在进行了一次理赔之后这组的疾病就不能再进行第二次理赔,那么第二次患上轻症的治疗费用都要自己出。

无间隔期也就是两次轻症的确诊间隔时间,设置了间隔期的话,如果两种疾病发病时间小于间隔期,那就无法获得理赔,所以间隔期越短对消费者越好

当然了,健康保2.0这种 不分组无间隔期的操作简直就是满分。

3.可附加男/女/少儿特疾保障

值得一提的是,健康保2.0非常贴心的一个操作,针对成人和少儿附加了特疾保障。

只要达到理赔的条件,就可以获得额外赔付50%或是100%的保额。

接下来我们看看具体有保哪些少儿/成人特疾

在少儿特疾保障上,基本覆盖了少儿时期高发的,像白血病、严重川崎病、重症肌无力等等少儿重疾,非常适合有孩子的家庭为孩子附加这项保障,让孩子在成长阶段多一份保障。

在男性重疾保障上,基本覆盖了男性高发的恶性肿瘤像肺恶性肿瘤、肝恶性肿瘤、胃恶性肿瘤等等,这三个是男性重疾发病率和死亡率最高三种重疾。

女性特疾保障上,有女性高发的重疾像子宫颈恶性肿瘤、乳腺恶性肿瘤等等的保障,对于女性来说保障较为充分。

4.人性化:首创重疾津贴

确诊重疾病以治疗重疾为目的进行治疗时,给付10%的基本保额作为重大疾病医疗津贴,每年可赔付一次,最多赔付5年。

相当于多给50%的保额,也就是25万元,这25万元可以提供个病人更好的治疗条件和康复条件,弥补因为生病导致的经济损失,让生活更有保障。

所以在大家购买健康保2.0的时候是建议大家附加这项保障的。

5.恶性肿瘤二次赔付

首次确诊非恶性肿瘤,180天后确诊,赔付100%保额

首次确诊恶性肿瘤,间隔3年再次确诊,可赔付100%保额。

对比市面上间隔期为5年的重疾险产品来说,这点可以说非常良心了,这是因为恶性肿瘤在5年内是容易复发的,3年内复发的几率占到了80%,也就是说在癌症复发的最高风险的时间内你拥有一份相对较好的保障。

看到这里可能有人会有问单次赔付和多次赔付有什么区别呢?你想知道的我都整理好了。

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

6.没有职业限制

这款产品的适用职业上没有限制职业类型,也就是说想消防员、警察这类高危职业,还有像一些高空作业者都可以购买。

当然了,健康保除了以上的种种优点外,还有一个最大的特点-便宜。以30岁男性购买50万的保额,保终身来算一年只要5199元,保障全面,价格还低,不愧是你,健康保2.0!

除了以上说的这么多的亮点之外,缺点由于篇幅过长我就不展开说了,感兴趣的朋友可以点开下方链接进行了解。

网上都说「昆仑健康保2.0」不好?是真的吗?weixin.qq.275.com

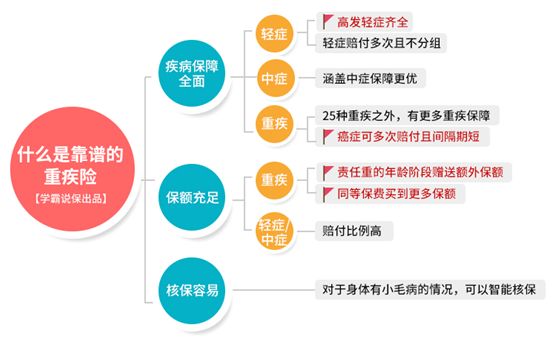

二、重疾险有哪些坑需要避开呢?

说起购买重疾险,大家都是一把辛酸泪。

今天我来跟大家说说,购买重疾险有哪些坑是一定要避开的,这样大家在购买重疾险的时候,就不会再被经纪人牵着鼻子走啦。

话不多说,先上图:

对比着这张图去看一款重疾险产品就一定不会挑错。尤其是标着红旗的部分一定要留心哦

另外我还有几点要提醒大家的。

1.买保险不要看公司要看产品

其实公司的大小是差异不大的,重疾险更重要的是看产品的保障内容,而不是看品牌/公司的大小。

关于这点,我再下方文章中有更详细的解读,感兴趣的可以看看

买保险,到底是大公司还是小公司好?weixin.qq.275.com

2.保额要做足

其实很多人在购买重疾险的时候不是关注保额,而是关注单次赔付和多次赔付的区别,但是这是不对的。我们在考虑单次赔付还是多次赔付的基础是我们要把保额做足,如果为了追求多次赔付而降低保额的话,是舍本逐末的做法。

3.病种数量不是越多越好。

关于轻症、重疾保障的病种数量很多人都会觉得越多那么覆盖越全面,其实不是的。只要包含了银保监会规定了25种高发重疾和相关的轻症、中症病种就好了,因为银保监会规定的25种高发重疾以及涵盖了大多数人大概率会得重疾的病种。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章