分类:保险文章大全

以前就总是有人问我,怎么我买了医疗险还要买重疾险吗?但其实这两个险种的性质不一样,所起的作用也不一样,在保险配置上我们是建议配置越齐全,保障也就会越全。那这些保险的区别究竟有什么不同,我把四大人身险的的资料整理出来了,保证让你一目了然。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

本文要点

一、医疗险和重疾险分别是什么?

二、医疗险和重疾险的区别?

三、如何选择医疗险和重疾险?

一、医疗险和重疾险分别是什么?

1.医疗险

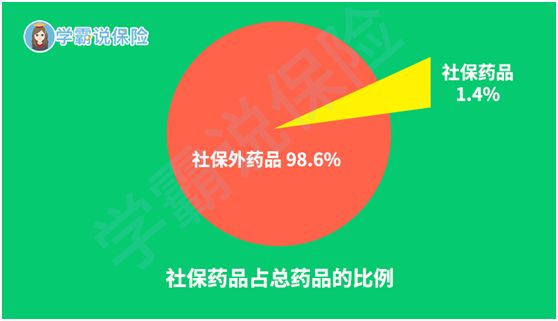

我们都知道社会医保作为国家的基本保障体系的重要一环,对我们来说是最基础的医疗保障。但它“保而不包”,在报销额度和报销范围中还是有很大的局限,这时候医疗险就对它剩下的部分进行补充。

例如很多非医保目录里的药物,价格都十分高昂,医疗险能很好地替病患来承担这一部分的经济风险。但是有些医疗险设计得也很阴,看起来保障很全,实质说不定就是藏着不为人知的小秘密。

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

2.重疾险

人一旦罹患重大疾病,那所付出的不仅仅只有高额的医疗费用,还有因生病失去的经济收入,患病的后续疗养费。另外重疾险的又一本质是收入损失弥补,就是你生病期间不能承担的费用,造成的经济损失都通过保险金一次性给付给被保险人,爱咋花咋花自由支配。相当于你父母的赡养费,孩子的抚养费,教育金,家里的车贷房贷重疾险都给你承包了。

二、医疗险和重疾险的区别?

1.医疗险一般为短期险,是发生了医疗费用,凭医疗费用的单据来进行报销。医疗险是明显的补偿型保险,其赔付额度,不会超过看病实际发生的医疗费。

2.重疾险一般为长期险,是根据确诊合同约定的重大疾病、或发生合同约定的医疗治疗行为进行固定给付的保险行为,与实际花多少费用没有关系。

假设小明买了50万的重疾险保单,在保障期内,一旦小明确诊了恶性肿瘤(癌症)或合同约定的其他重大疾病,保险公司就会赔付,不管客户实际医疗花费多少。甚至小明觉得治疗过程太难熬了,不治了,拿着50万环游世界,保险公司也是管不着的。

三、如何选择医疗险和重疾险?

1.医疗险

(1)续保条件

我们前文也说到,医疗险是短期险,而且大多数还是一年期,这种类型的保险续保条件就尤为重要了,因为有可能今年还能投保,明年身体因素发生变化就不一定了,有可能要“裸奔”风险我们还是不要冒。选个保证续保的,是对自己保障负责啊!

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

(2)保障内容

一般的百万医疗险都会包括一般住院医疗、重大疾病医疗、住院门诊、特殊门诊、门诊手术和住院前后30天门急诊医疗费用等等的保障内容。 除了这些基础的医疗保障,有些医疗险还包外购药保障等等。

光说可能会有点难以理解,我这里列举了一个做的比较好的医疗险,可以用作参考对比,看看为自己选择合适的保险需要关注哪些内容,另外我还整理了一份超精华的对比分析,你也可以先收藏起来。

超全!国内热门百万医疗险对比表weixin.qq.275.com

2.重疾险

1.保额

买重疾险,买的就是保额,重疾险一般建议保额是年收入的3-5倍,50万的保额能在你进行治疗而没有收入的基础上使家庭的生活也得到保障,不会受到巨大的打击。

2.保障内容

很多投保人追求病种数,觉得越多保障就越全面,往往就把自己往坑里带了。那要看什么呢?看它是否包含高发重疾对应的中轻症,还要看它相应的赔付比例合不合理。

国家对于25种高发重疾是做了规定的,但是中轻症并没有,重疾也是从中轻症发展的, 那25种重疾对应的中轻症是否在保障内就很重要了啊!!!快收藏好这篇干货:

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

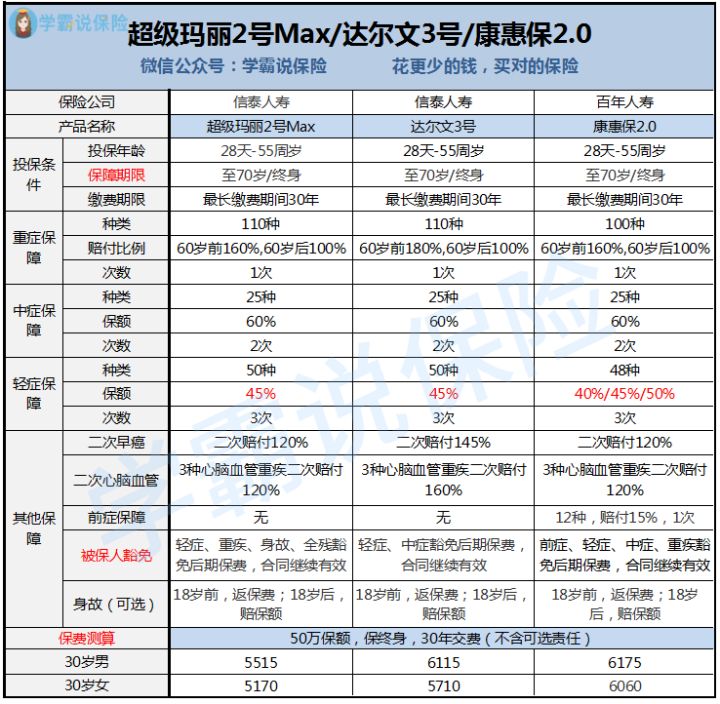

我们通过三款热门的重疾险产品再来看看别人家的孩子的成绩单

表上的三款产品的疾病保障都做的比较好,轻中重三疾的的种类都比全面,康惠保2.0还包含了前症保障,做到了全方面的保障(要知道很多重疾险都是只有重疾和中轻症保障的)。达尔文3号疾病赔付比例是市场最高的,重疾、中症、轻症的心脑血管保障很强大;而且癌症二次赔的也是市面上最优秀的!所以关于疾病保障方面的选择还是要看自己的情况,如果关注心脑血管方面的保障的话,这不失是个很好的参考。

3.保费预算

一般整套保险的配置预算在个人年收入的10%较好,重疾险占较大份额,所以保费方面也要也要根据整套方案进行安排。像上表的超级玛丽2号MAX,保障全面性价比极高的重疾险保费也只要5000多,对于很多人来说,还是可以承受的。

每一个险种的存在都是对应着不同的保障的,他们并不是非此即彼的关系,配置方案固然是越全越好,但产品的搭配他不是一成不变的,根据每个人的预算、身体状况、保障需求不同,它的保险方案就会不一样,所以是否需要配齐四大险也不是一定的。这里有以多种真实情况配置的保险方案,看有没有值得你参考的:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章