分类:保险文章大全

最近的保险市场真的很热闹,推出的新品都多得数不过来,两全保险也不例外。

保险中的两全险号称“生死两全”,不管投保人是生还是死,都能获得保障~

这不,恒大人寿推出了万能禧两全保险,有些朋友对两全险还不是很了解,先来学习一下保险知识吧:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

大品牌当然值得信赖,但是它的产品好不好呢?下面一起来扒一下!

本文重点恒大万能禧保障内容值得夸?

恒大万能禧竟然还有这些猫腻!

恒大人寿即将发售的这款万年禧是一款两全险产品,话不多说,直接上精华图:

从上面的表格可以看到,万能禧适合出生满30天至70周岁的人群购买,支持减保,还可以附加万能账户,实现二次增值。

那恒大万能禧有什么特点值得大家入手呢?下面已经写得清清楚楚:

优点

1. 特色服务优秀

万能禧的特色服务比较丰富,住院垫付、就医绿通、养老社区和信托。

不要以为这些服务有就有,没有也没关系。以住院垫付来说,如果不幸发生急病,需要马上住院治疗,也没有足够的钱垫付,这时候就可以向保险公司申请,以解燃眉之急!

这些特色服务有什么用?点进来科普一下吧:

超全!你想知道的保险知识都在这weixin.qq.275.com

缺点

1. 投保年龄范围大

从上面的表格可以看到,即使已经70岁的老人,仍然有机会投保。市面上很多年金险的投保年龄,最高只允许至60岁。

相比之下,万年禧面向受众的范围更大。不过,如果产品不好,那范围再大也没什么用......

2. 起投门槛高

万年禧的要求起投金额是10000元,相比那些几千元就可起投的产品,实在不怎么友好。

对于那些预算不太够的朋友来说,真是想都不要想!

3. 不支持加保

万年禧其实也可以算作一种理财投资产品,但它只能在投保的时候确定好投资的力度。

如果投保人后期资金充足了想要加保,万年禧也是不允许的,这个设置稍微有点不灵活。想投多少就多少,中途还想上车的话,说不行就不行!

通过上面的分析,相信大家对恒大万能禧有一定的了解~

可能有的朋友觉得这也没什么,但是看完它的收益,可能再也没兴趣了!

1. 万能账户保底利率较低

万能禧搭配了传家宝万能账户,其保底利率是2.5%。

目前部分公司的开门红产品万能账户保底利率能达到3%,这样比起来万能禧有点少了一些了。

如果你对万能险不太了解,这篇文章可以帮大家了解更多哦:

用万能险理财,收益稳定又安全?一文起底万能险!weixin.qq.275.com

2. 收益不高

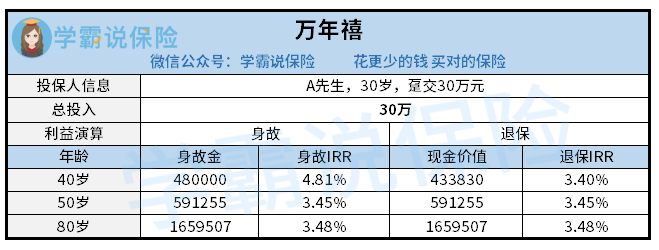

这里给大家举个例子:刘先生,30岁,趸交30万元。

购买万年禧的利益演算大概是这样的:

通过计算可知这款产品的IRR=3.48%。

假设到了80岁,他选择退保或者不幸身故了,那么约能领到165万元,比本金多了约135万元,看似还不错。

但是,大家别忘记通货膨胀是一直存在的,50年过去,100多万都不知道贬值成了多少钱,千万别以现在的市值去衡量n年后的钱。

从收益来看这款万年禧也是蛮一般的,实在要慎重选择!

总的来说,万能禧保障内容一般,收益偏低,实在不建议购买,买了怕你后悔......

市面上还有很多优秀的两全保险,大家也不用急着购买,适合自己才是最好的~

当然,买两全保险前要先配置好保障型保险,最后为大家送上一份保险攻略,不看就亏了:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章