分类:保险文章大全

很多大陆人在买保险前,拿着大堆香港保险合同苦心研读,在万千保险产品中挑来选去。

但无论这一群买香港保险的消费者,是经过深思熟虑后做的决定,还是被“忽悠”,又或者是人云亦云。

这种千里迢迢跑到香港,只为购买一份保险的行为,都赋予了香港保险一种神秘的魔力,让人想去了解一下:

香港保险是真的好吗?和内地保险有什么不一样?今天我就香港保险的问题来跟大家谈谈。

若你没有耐心看大长篇,我也给你们总结了最新的2020年香港保险公司排名,仅供参考: 2020年最新香港保险公司排名大盘点weixin.qq.275.com

2020年最新香港保险公司排名大盘点weixin.qq.275.com 本文重点:

本文重点:香港保险的本质

香港保险的利弊

到底值不值得买

首先,保险就是一份合同,每一份合同都是由法律来保障生效的。购买香港保险,就是处于另外一个法律环境下,签订了一份金融产品合同。

在香港,无论是经济结构还是政治制度,都与内地有极大的不同。

比如在法律上,香港是英美法系,内地是大陆法系。因此我们所有对于法律的常识和想象,在香港可能都是不适用的。

而保险则是融合了法律、医学等各方面的金融产品。因此,如果你想考虑买香港保险,必须要对香港各方面大环境有所了解。

正是由于香港的经济环境、法律框架和内地都有很大的不同,所以香港保险相对于内地有很多优点。

1.香港保险的利

① 重疾险保费便宜

由于香港的人均寿命更长,所以死亡率、重疾险发生率都会比内地更低,所以香港重疾险产品定价会有优势,也就是说保费会更便宜。

但是并不能一刀切的就说香港保险就是便宜。相同保额的重疾险,保障接近的情况下,港险普遍比内地的老牌公司(例如平安和新华)要便宜,但是对比一些新兴的公司(例如百年人寿和光大永明)要贵。

因为大家普遍看中了香港保险的重疾险保费便宜且投保前无需体检所以比较推崇,殊不知内地有很多新兴公司推出的重疾险性价比可是优越的多。

想了解比香港保险性价比高得多的内地保险可以看看这个“保险攻略”:比香港保险性价比高得多的十款内地保险weixin.qq.275.com

想了解比香港保险性价比高得多的内地保险可以看看这个“保险攻略”:比香港保险性价比高得多的十款内地保险weixin.qq.275.com② 重疾险可分红增利

不少人买香港保险,是冲着分红去的。

不过大部分人不清楚,分红是不保证收益的!无论去年赚多少钱,明年都不确定。

香港保险高收益都是建立在假设上的,这个假设数字是虚高,不是保证的;分红水平有可能和演示时候出现巨大偏差,那时候总收益将会相应受很大影响;有保证部分的收益,但是非常低。

内地的保险监管一再强调,保险姓保,但总是拦不住有人把保险当成理财工具。请你买之前考虑下这几个问题:

你知道保险代理演示的,动辄超过百万千万的收益数字,是“不保证”的吗?

你知道这些数字是怎样演示出来的,按什么方式计算的吗?

香港销售会告诉你收益不确定,或明确收益方式吗?

不用说我也知道大部分人并不清楚,这就是被收益数字糊弄的原因。

但不是所有的香港保险都这样,若你实在是很想买香港保险,那么这里有份十大香港值得买的保险大盘点供你阅读:十大【值得买】的香港保险大盘点!weixin.qq.275.com下面我们来看看香港保险的弊端!

2.香港保险的弊

① 投保不够便利

购买香港保险首次一定需要在香港签约。如果开具了香港的银行账户,第二年缴费就可以线上操作,否则就要每年跑去香港交保费。

② 理赔时效无法保证

香港保险由于市场化运作程度较高,理赔时效无法保证。据我了解,不止一个买了香港保险的客户反映,最后理赔用了3-6个月的时间才出结论。

③ 无限告知原则

香港保险出了名的宽进严出,

内地的健康告知只要符合问卷,有问有答即可,但香港保险实行的是无限告知,你要把你记得的不记得的通通说出来,不能有隐瞒。

香港保险的健康无限告知原则过于严苛了,一个人可能十几年前的某次门诊住院,如果未告知都可能影响保单的效力。

现在我把香港保险的优与劣都给你捋清了,是不是开始犹豫啦?

不知道该怎么选择了呢?那我们看看这个关于香港保险与内地保险的对比,找出你真正想要的保险:香港保险及内地保险大pk!weixin.qq.275.com1. 投保便利性?

购买香港保险首次一定需要在香港签约。如果开具了香港的银行账户,第二年缴费就可以线上操作,否则就要每年跑去香港交保费。

2. 理赔时效

由于保险公司在国内受到强监管,条款规定30日内保险公司一定要出理赔结果,会更加规范和人性化。

而香港保险由于市场化运作程度较高,理赔时效无法保证。据学姐了解,不止一个买了香港保险的客户反映,最后理赔用了3-6个月的时间才出结论。

3、理赔纠纷处理

如果发生了理赔纠纷,投保人可选择向【香港保险索偿投诉局】理赔投诉,但该局目前可裁决的赔偿上限是100万港元,大额保单的赔偿纠纷无法通过该局裁决处理。处理一单投诉平均需要4-6个月的时间。

如果协调无果,那就需要聘请律师在香港打官司了,一切要按照香港的法律标准来。与内地相比,香港法律诉讼费用较高,可能面临较高的时间和费用成本。

另外,内地的《保险法》是偏向消费者的,而香港的保险法是中立的。购买香港保险在有纠纷的时候,我们是更不占优势的。

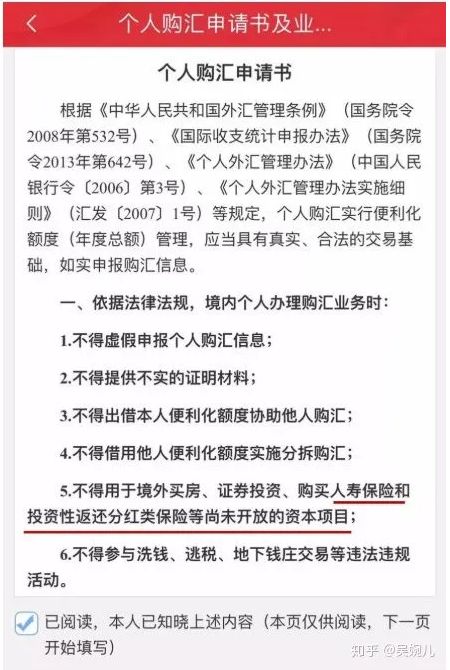

4、外汇管制

外汇管制就像是内地人买香港保险的定时炸弹。

换汇有严格的限制,限额5万美元,并且需要填写《个人购汇申请书》,换汇不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等资本项目。

加之如今国际形势较为复杂,以后会怎么发展,我们并不清楚。而保险的缴费周期又是比较长的,如果因为外汇管制原因,导致保费断缴,就只能退保了,那就得不偿失了。

到时候失去的就不仅仅是保障,还有时间成本。到时候重新在内地买保险,年纪大了,健康状况也可能不如以往,即便是投保内地的保险,也可能变得不容易了。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章