分类:保险文章大全

为什么在网上买东西比实体店便宜那么多?假的吧?骗人的吧?

其实零几年淘宝刚刚进入人们的视野,也面临着类似的质疑。

近几年,随着时代的发展,互联网保险也慢慢兴起了,线下保险清一色上万一年,网上好多产品只要几千。

其实大家存在这样的疑惑也能理解,毕竟差距有大几千!

像现在大热的支付宝蚂蚁保险和微保,大家都说又便宜又好,真的是这样吗? 中国人保【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

中国人保【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

下文,婉儿将一一解决你们的疑虑。

本文重点:

为什么线下/线上保费差距那么大?

线上/线下买保险有什么区别?

首先,咱们强调一下,保险产品不同于其它东西,像衣服鞋子网上假货是真的多。但是,保险没有假货,没有假货,没有假货。

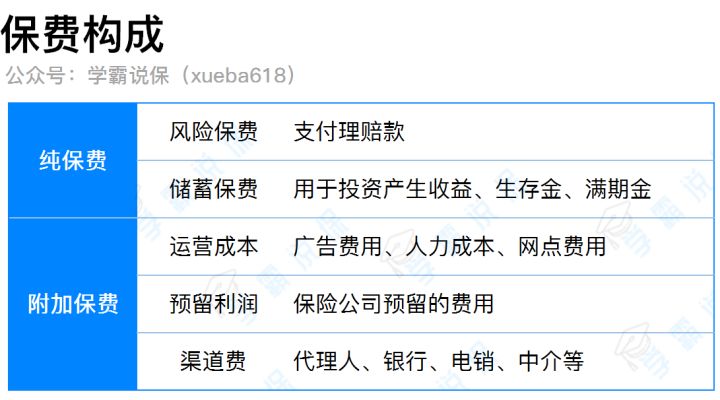

先看看保费的构成:

在纯保费这块,每个公司的差距不大,但是附加保费的部分,存在着很大区别。

但总体上差异不会特别大。但附加保费部分,操作空间就非常大了。

运营成本和渠道费,无疑是大头部分,不同公司间,差异特别大。

婉儿拿2016年四大保险巨头的年报做了个分析,中国人寿、中国平安、中国太保、新华保险数据显示,四大上市险企2016年广告宣传费用支出达241.61亿元,日均6619万元,同比增长56.5%

四大上市险企的广告宣传费用依次为:中国人寿21.2亿元 (业务宣传费17.05亿元,广告费4.15亿元),中国平安172.46亿元,中国太保45.63亿元,新华保险2.32亿元(其中宣传印刷费1.59亿元、广告费0.73亿元)。

2016年,中国平安毫无悬念地再登“广告王”的宝座,全年广告宣传费172.46亿元,同比增长高达69.2%,占四大险企广告宣传费总和的71.38%,远超2015年四大险企广告宣传费总和154.34亿元;2016年中国平安日均广告费4725万元,超过2015四大险企日均广告宣传费总和4229万元。

现在大家应该明白,为啥大公司的产品要贵很多(狗头保命)。

要知道中国约800万代理人,利润的来源就是各位给的保费。

还有其他运营费用,这里就不多说啦。我们在网上看到的产品,很多都是小公司的,小公司相对大企业来说,广告投入较少,代理人也没那么多,价格会低很多。

我们买保险,要的就是一份心安,为了抵御风险,所以保险公司能不能赔钱,是很关键的一点:2020年最新偿付能力排行,哪家公司最「能」赔?weixin.qq.275.com

很多朋友害怕在线上买保险,其实是在想这些问题“线上买保险是骗人的吗?理赔怎么样?”

但这其实是一个认知误区啊,不管是在哪买保险,都是要签订合同受到法律保护。

关于这个问题,我有过详细解答,这个回答可以解决你的疑虑:

线上买保险是的骗人吗?如果不出险,钱不就白花了?weixin.qq.275.com

那么在线上买保险到底有什么好处呢?

1.信息差异化减小,利于用户选择

现在网络上保险的信息是完全公开透明,我们买之前只需动动手指,就可以货比三家;

可以不被销售人员牵着鼻子走,就是需要多掌握保险知识,毕竟合同还是很复杂的。不过,谁叫你碰到婉儿了。

我整理出来了小白买保险必看的合同指南,相信一定能帮到你:2.快捷方便,手机可直接投保

3.线上保险性价比更高

线上发售的保险产品,主打高性价比和创新服务。

更多详细的内容,看这篇回答:网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章