分类:保险文章大全

上个月我堂姐给我打了通电话,想给伯父伯母买份保险,就去找了保险代理人,经代理人一说,重疾险和医疗险都要配置,可我姐听说要买这么多,以为是被忽悠了,还吐槽说保险不都是解决生病住院时的治疗费用问题吗?有啥区别?

可能还有跟我堂姐一样对重疾险和医疗险傻傻分不清楚的小伙伴吧,那今天就给大家一次性理理清楚~在通篇解释之前,建议先看看这篇文章搞搞清楚这几个险种分别是啥,有啥区别:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险和医疗险的关系

重疾险和医疗险有什么区别?

从保险保障的意义上来说,重大疾病与医疗险都非常重要,互为补充,千万不要觉得医疗险便宜,买这一个险种就够了。现实来说每个人都应该积极投保重疾险,用以转移一旦患病可能给家庭带来的经济风险。两者并不是有你没我就可以的关系,而是相互补充,缺一不可的关系。

重大疾病保险的针对性更强,而医疗险的普适性更强。建议配置重大疾病保险+普通医疗保险,这个配置方法,更体现了互补性以及实用性。

总之,医疗险和重疾险不能互相替代,两者就应该完美搭档。现在市面上值得购买的重疾险和医疗想分别有哪几款呢?

十大值得买的热门重疾险大盘点!weixin.qq.275.com

1、理赔方式不同

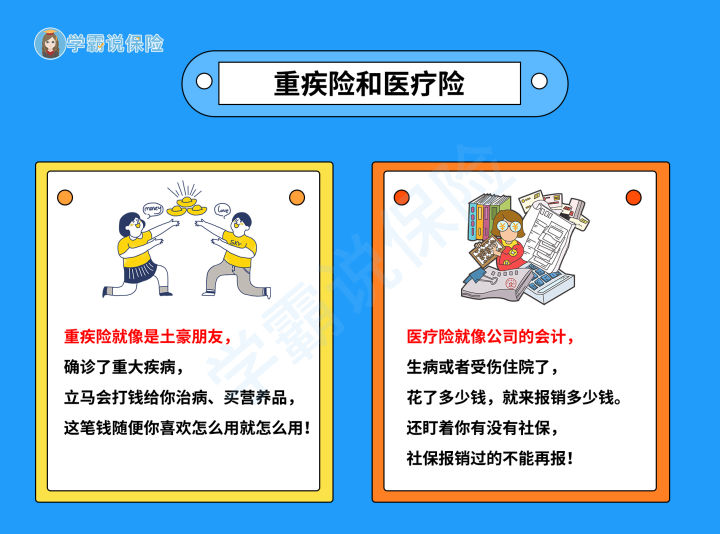

为了让大家简单理解重疾险和医疗险理赔方式上的区别,用一张通俗点的图来帮助大家了解:

重疾险:给付型

重疾险是符合合同条款约定重疾就进行相应赔付,但要注意不是保险销售口中所说医院方确诊了就赔,就算医院方确诊了,不满足合同约定的要求也是没办法进行理赔的。

医疗险:报销型

医疗险跟国家医保相似,属于病后报销型,就是医保报销完之后,对超过免赔额的自费部分再按比例进行报销。不过现在有一些医疗险已经加入了医疗费用垫付功能,解决了生病没钱看病住院的尴尬。

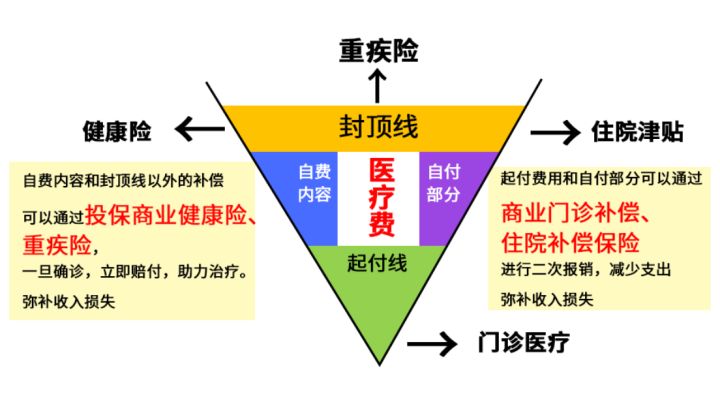

从下图可以看到,除了医保报销范围以外,自费的部分还是很多,所以重疾险和医疗险的配置还是很有必要的。

2、保障范围不同

重疾险:转移重大疾病带来的风险,补偿收入损失和其他治疗康复费用。

重疾险限制了固定数量的重疾种类,主要包含的就是高发的25种重疾及其他重疾和中症轻症,符合合同条款的重疾、中症、轻症确诊即可赔付。

重疾险具体保的重大疾病有哪些,对保障范围还比较模糊的小伙伴赶紧了解清楚:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

医疗险:报销因疾病或意外住院产生的合理治疗费用。

医疗险覆盖所有疾病,只有报销比例、免赔额、报销内容、最高报销额度的限制,没有疾病种类限制,哪怕感冒发烧住院都能赔。

3、保障期限不同

重疾险:买多久保多久

重疾险常见的有1年期、定期、终身,如果选择的保障期限为定期70周岁,则合同有效期持续到70周岁,即使产品停售也无任何影响,只需要一次健康告知。如果选择保障至终身,那么一直到身故都可以赔付相关重疾。

医疗险:多为保1年,最长的也只保证续保6年期

不保证续保,产品不停售一般可以无条件续保,但产品停售后一般需要重新健康告知投保新产品。也有些比较差的产品,虽然没停售,但第二年重新投保需要重新健康告知。所以医疗险无法真正做到长期保障,如果健康告知发生变化或者处于患病中,又遇到产品停售会比较麻烦。

4、保费不同

医疗险的价格比较便宜,以市面上的百万医疗险为例,一年只需花个几百块,就有几百万的保额,性价比很高。但买了医疗险之后,每年要交的保费并不固定,而是按照投保时的约定,随着被保人的年龄变化而变化。

重疾险就不一样了,缴费期固定,保费每年都是一样的,但缺点就是相比医疗险,年交的保费确实要贵。不过在我进行调查之后还是发现有好几款便宜好价,性价比高的重疾险,我都一一帮大家列出来了:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

5、总保额不同

重疾险:基础保额5万-100万

一般最低5万起投,大人一般最高60万,孩子有些可以投100万。如果算上额外赔付和一些特定疾病翻倍赔付,可以理赔更多。

医疗险:最低的只有1万左右,最高的可达几百万

医疗险又分为小额医疗险和百万医疗险。

小额医疗险——小额的住院报销额度为1-2万,0免赔或者几百块免赔,主要是解决小病医疗报销问题。

像小孩就会因为抵抗力弱,经常感冒发烧进医院,小额医疗险的设定会更适合小孩配置。最适合小孩购买的十大医疗险我都整理出来了,家里有小孩的朋友都可以看一看>>>

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com

百万医疗险——只需几百块保费能买到几百万的保额,免赔额通常为1万元,且不限社保用药,100%报销,主要用于解决大病医疗费用问题。

在医疗费用高昂的今天,越来越多人被看病贵给难倒,而百万医疗险精准的切中了消费者「看病贵」的痛点。保费便宜,保额高,且报销范围不限社保,每年往往几百元保费便可以拥有几百万的保障额度,适合追求保障范围全面且性价比高的人群购买。

新的一年,市面上有出现了哪些好的百万医疗险呢?这几款都是经过严格审核,对比评测选出来的优质百万医疗险:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

6、健康告知不同

医疗险:一般非常严格

医疗险的使用率和理赔率远高于重疾险,因为不是大病才会住院。所以为了控制赔付率和风险,健康告知一般比较严格。

因为停售问题,我们未来很有可能出现身体健康问题导致被拒赔或除外承保。医疗险的健康告知又是一刀切,例如乳腺增生可能除外所有乳腺疾病包括乳腺癌。

重疾险:相较医疗险比较宽松

重疾险只赔重大疾病,一些小的健康异常一般不会要求,它的健康告知主要规避一些已经存在的可能导致重疾风险的情况。普通的乳腺增生或乳腺结节不会除外乳腺癌,适合长期大病保障。

避免大家在健康告知这关栽跟头,就给大家仔细说明下健康告知该怎么填写才算合理:

投保时,健康告知有什么小技巧?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章