分类:保险文章大全

工作赚钱、记账控制消费、投资、支付宝买基金等一系列活动,都是理财。不得不承认,在全民理财的潮流下,保险公司也过来掺一脚,相继推出了很多理财型保险产品,但是很多都是坑!

今天学姐就来好好说道说道,理财型保险知否值得买?有哪些优缺点?以及适用的人群。在开始之前,我们来做个小测试,这些入门级的知识都理解了吗?

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文重点:

一、理财型保险介绍

二、理财型保险的优缺点分析

三、理财型保险的适用人群分析

一、理财型保险介绍

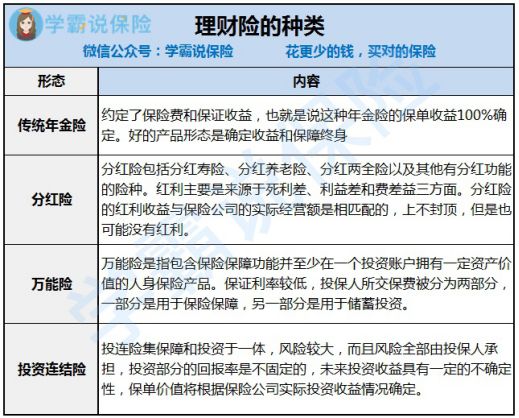

理财型保险,其实就是先交钱,再返钱的过程,是一种集保障和投资功能于一体的新型保险产品。按照不同种类,可细分为4种,如下表所示:

下面学姐用通俗易懂的大白话给大家解释解释:

1. 传统年金险

年金险就是一次性或每年叫一笔钱给保险公司,然后按约定的期限(年、半年、季或月)从保险公司拿回一笔钱,年金险解决的问题是年老或丧失劳动能力时可以获得收益。

市面上的年金险产品在宣传时无外乎把预定利率说的很高,但其实仔细去算,会发现实际收益真的很低,还有不少坑!学姐在这给大家支一招,收好这份干货哦:

学会这招,远离年金险99%的坑weixin.qq.275.com

2. 分红险

分红险也是先交钱再取钱,与年金险不同的是,在保障期间保险公司会将自己的利润按比例、现金红利或增值红利的方式分给投保人。

但是,分红是不确定,甚至可能为0!因为保险公司每年的投资收益是不确定的,就算确定有收益有分红,分多少也是保险公司说了算,我们消费者完全没有话语权!这也就是分红险的投诉率居高不下的原因:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

3. 万能险

万能险,说白了就是保障账户 + 保底收益账户。我们交的保费,在扣除了运营成本等初始费用后,剩下的钱一部分进入保障账户,用于保障,一部分进入投资账户,用于投资。

之所以说是“万能险”,主要是因为能灵活存取保费、灵活改变保额、还有保底收益,有稳定的收益!但别以为这样就完事,不明白这些分分钟坑你:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

4. 投资连结险

投资连结保险是一种融保险与投资功能于一身的新险种。设有保证收益帐户、发展帐户和基金帐户等多个帐户。每个帐户的投资组合不同,收益率就不同,投资风险也不同。

投资账户没有保底收益,所以一切风险和损失均由我们消费者自己承担。

二、理财型保险的优缺点分析

1. 优点分析:收益稳定

对部分高收入的家庭来说,保险除了保障作用,还能投资理财,有稳定的收益,可以做未来养老的规划或孩子的教育储蓄规划等。

2. 缺点分析:

1)保障作用很小

虽然说理财型保险有保障作用,但本质上是一种投资理财,所以几乎没有杠杆作用,无法抵御意外或者疾病带来的风险。

2)流动性差

几乎大部分理财型产品的投资期非常长,回报期也长,而且短时间内的投资收益不高,很难变现,流动性差。

三、理财型保险的适用人群分析

买保险的第一准则:先保障自身再理财。在入手之前,先回答这几个问题:

1. 家人的基本保障,包括重疾险、医疗险和意外险,都做齐全了吗?

2. 有没有强制储蓄的习惯?懂一点理财知识吗?

3. 手上预留的现金够不够半年的开销?

如果以上都没有问题,而且手里还有比较多的闲钱时,OK,恭喜你可以购买理财型保险,然后再根据现有的产品选择合适的,一定要“货比三家”,从中取优。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章