分类:保险文章大全

测评完太平洋保险和太平保险公司,今天轮到了招商信诺保险了。下面学姐将从招商信诺公司实力,招商信诺公司产品,以及不同人的投保建议tips来展开这篇招商信诺保险测评的文章。

学姐课堂开讲了,小板凳搬好哟~文章开始之前,打击可以看看这篇有关招商信诺文章,对招商信诺保险公司大致有个数:

招商信诺怎么样,靠谱吗,产品有什么优缺点weixin.qq.275.com

招商信诺怎么样,靠谱吗,产品有什么优缺点weixin.qq.275.com

本文重点

》招商信诺保险公司如何?

》招商信诺公司旗下产品怎么样?

》不同人生阶段应该如何买保险?

一、招商信诺保险公司如何?

1、招商信诺公司背景

招商信诺人寿保险有限公司(简称"招商信诺")是由两家信誉卓著的百年名企共同出资创立的中美合资寿险公司。投资双方股东分别为美国信诺保险公司和招商局集团下属子公司。

美国信诺集团始创于1792年,是美国最大的保险公司之一,尤其是在员工福利方面。早在1897年,该公司的前身公司就成为第一家获得清朝政府颁发的、在中国经营保险业务的营业执照的美国保险公司。信诺在全球26个国家和地区注册,拥有二万八千六百多名雇员,其核心业务包括医疗健康、人寿、意外、残疾险及相关员工福利产品。信诺是《财富》500强的成员之一,拥有资产810亿美元,年收入超过182亿美元,其在全球28个国家和地区注册。

2、招商信诺偿付能力

偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标。

这两个指标具体为:

· 核心偿付能力充足率

· 综合偿付能力充足率

文绉绉的大家可能不太好理解,大家可以把保险公司想象成一个家庭:

核心偿付率:家庭的活期存款能偿还50%以上的债务;

综合偿付率:家庭的存款+股票+基金+其他可快速变现资产能偿还100%以上的债务。

银保监会也对偿付能力做了规定:核心偿付率>50%,综合偿付率>100%,风险>B。符合这个标准,偿付能力才算合格。

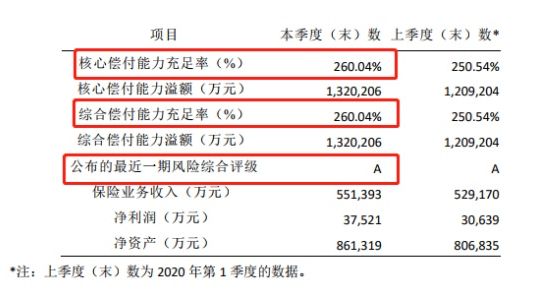

来看一下招商信诺保险2020年最新第二季度的偿付能力:

招商信诺保险2020年第2季度的信息如下:

l 招商信诺核心偿付能力充足率为260.04%

l 招商信诺综合偿付能力充足率为260.04%

l 招商信诺风险综合评级为A

3、招商信诺理赔服务

买了保险就是为了保障,后期出险了能不能赔也至关重要。关键时候出幺蛾子,可不悲凉?

理赔服务这里必须拿捏的死死的

看一下招商信诺保险公司2019年度的理赔报告表:

根据招商信诺的理赔年报,至2019年累计理赔数据如下:

· 招商信诺理赔总额超10.1亿

· 招商信诺理赔件数超30.7万件

· 招商信诺获赔率99%

排名第16,虽然比不上人寿,平安。但是总得来说招商信诺还是不错的。

二、招商信诺旗下产品怎么样?

今天测评一下招商信诺家的王牌产品——安享康健。

大家先看一下招商信诺安享康健的产品形态:

招商信诺安享康健产品详情如下:

1、招商信诺安享康健的保障内容

招商信诺安享康健重疾保障:85种重疾,赔付100%基本保额。

招商信诺安享康健轻症保障:35种轻症,最高赔付3次,每次赔付30%基本保额。

招商信诺安享康健身故保障: 10岁前赔付30%基本保额, 10岁后赔付100%基本保额。

综合点评:保障不是很齐全,市面上好的重疾险产品除了保重疾,还保轻症和中症。

另外需要大家注意一下,国家规定每家保险公司的产品都必须包括25种高发重疾,而这25种已经涵盖了95%的大病概率,剩下的5%是各家公司自己规定的。因为剩下的那5%概率低,所以其实保100种和保80种并无太大差异。

有必要的25种就可以了。25种高大重大疾病的名单我给大家整理好了:

2、招商信诺安享康健带有癌症双培赔付

招商信诺安享康健规定特定癌症双倍赔付:特定高发恶性肿瘤额外赔付100%基本保额,但是其实实用性并不高。招商信诺安享康健条款中写道,首次罹患重疾,且为合同约定的特定高发重疾,除了赔付重疾保险金外,还将额外给付100%保额作为特定高发重疾。

招商信诺安享康健还规定特定高发恶性肿瘤仅限【原发】于气管、支气管、肺组织、肝组织、胃、结肠、直肠、食道的恶性肿瘤,其他是不在保障范围内的。

还需注意,招商信诺安享康健像什么重疾特定年龄段额外赔,癌症赔付也不带。看一下招商信诺安享康健保费,性价比着实不太高。除了上述毛病,招商信诺安享康健还有这些暗坑:

招商信诺「安享康健」:网上都说它不好是有原因的...weixin.qq.275.com

单看招商信诺公司实力还是不错的,只是招商信诺旗下的产品还有待进步,遇到上述产品还是算了吧,市面上就不是没有产品挑选了,别灰心!今年性价比超高的产品我都给大家找来了,可以点击这篇文章:

全国热门的136款重疾险对比表weixin.qq.275.com

三、不同人生阶段应该如何买保险?

能看到这里朋友,想必是有意准备买保险。送佛送到西,文章的最后,学姐结合多年保险从业经验,给大家一下投保小建议。

不同的人群应该怎么投保:

从家庭保险配置角度:先报大人再报孩子。这几套方案可以参考一下:

3套方案,配齐一家人的保险weixin.qq.275.com

大人:对于成年人尤其是家庭经济支柱来说。

一般比较完善的保险配置是:医疗险+意外险+重疾险+定期寿险

小孩:鉴于寿险的功能性,所以学姐不建议大家给老人和孩子买寿险。

对于孩子来说,比较完善的保险配置是:医疗险+意外险+重疾险

老人:老年人投保重疾险,限制会比较多,而且保费也会比较贵。

所以对老年人来说,建议优先考虑医疗险+意外险

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章