分类:保险文章大全

国人对保险的抵触并未没有由来,「保险是骗人的」这句话也不只是一时之气,是很多被保险坑到的消费着的血泪泣诉……

前有21世纪初,保险市场一片混乱,2004年中国寿险业的保单退保率高达10%,退保金额达到301.56亿元,比2003增长了57%,国人对保险的信任度从此一泻千里。

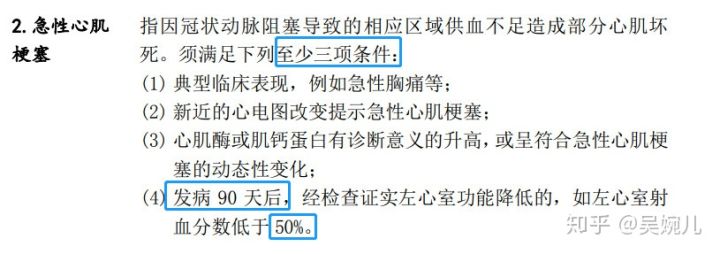

后有现在各种拒赔案例频频被报道:去年有个50岁的客户,因为突发心梗,在送去医院的路上就身故了。

然而他买的重疾险,却拒赔了。因为他病得太严重,直接去世了,没有满足该款重疾险中,关于【急性心肌梗塞】的赔付条件——“发病满90天”!!

要知道,急性心肌梗塞本就很容易猝死的。很多人因为救治不及时,还没到医院就死了,如果重疾险不带身故责任,这时候显然是得不到赔付的。

患病就赔钱,是最大的谎言!有些重疾险,病死都可能不赔的!所以,买重疾险前,你一定要了解重疾险的赔付分类,不懂的赶快先看这个: 重疾险怎么买,怎么赔?一文解决你的所有困惑weixin.qq.275.com

重疾险怎么买,怎么赔?一文解决你的所有困惑weixin.qq.275.com

本文重点:

国内保险常见的销售套路

国内保险常见的理赔纠纷

重疾险条款中最常见的严苛定义

保险的专业门槛比较高,也并不透明,几十页厚厚的合同很多人看不懂。而中国的保险公司的代理人又普遍素质不高,没有经过专业知识的培训。

随手截的某保险公司的招聘要求:

简直可以说,基本没啥要求,是个人就行!

国人对保险业的排斥,代理人“功不可没”。

如果因为代理人的错误解读,让你在生病无助或者急需钱的时候被拒赔,一分钱也拿不到,你气不气?

想要买保险不被骗,你必须了解保险代理人惯用的套路:代理人常用哪些话术?5分钟教你避开这些话术里的坑weixin.qq.275.com

近些年,很多保险公司投诉率渐高。

而导致客户投诉的原因除了销售纠纷以外,就是理赔纠纷了。

大公司成立多年,代理人众多,流程成熟,照样不能让客户满意。

无论是买哪家保险,我们的初心都是:如果发生不幸,能顺利理赔,以解燃眉之急。

所以,保险公司的理赔时效和获赔率数据非常重要。

我按照2019年近200家公司的理赔年报,根据理赔时效进行排列,你可以筛选出获赔率高达100%,并且理赔时效最快的保险公司:哪家保险公司理赔最快?获赔率高达100%的保险公司有哪些?weixin.qq.275.com

开头的例子既是疾病定义的尴尬之处,也是保险保障的难处——符合相应的重疾标准,才能合理定价。

为了避免有人说是个例,我再给大家举几个高发重疾来看看:

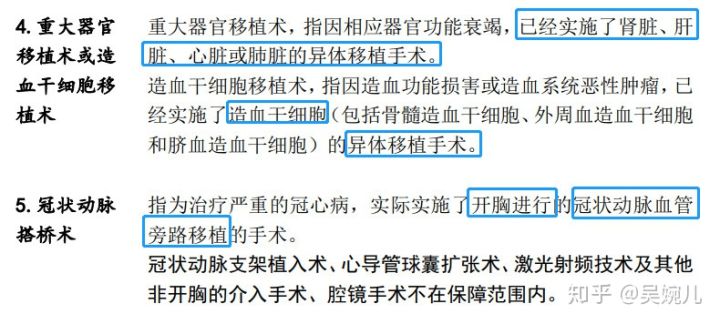

重大器官移植术或造血干细胞移植术

冠状动脉搭桥术

当一些重大器官患病衰竭,没有实施异体移植手术移植,也是不能赔的,甚至从自己身体的某部分移植到另一部分也是不能赔付的。

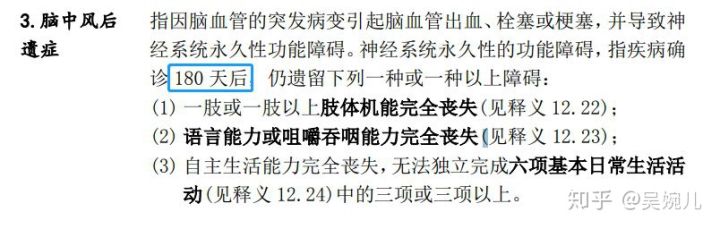

脑中风后遗症

想获得“脑中风后遗症”的赔付,需要确诊后存活180天。

而现实中,发生中风后,患者要在3.5小时内紧急送往医院进行溶栓急救,最迟不得超过黄金时间6小时,否则基本救不回来。即使即使抢救,能不能顺利熬过半年也很难讲。

总而言之,“脑中风后遗症”属于赔付难、易身故的疾病,它更多适用于那些从”猝死“边缘抢救回来的小部分幸运儿。

终末期肾病

假设A患了慢性肾脏病5期,做血液透析治疗1个月之后就出现并发症去世了,没有达到90天的规律性透析治疗的定义,同样也不能得到赔付。

从上面几种最高发的重疾定义来看,保险公司对重疾的严重程度界定是清晰且量化的,我们要理解,既然是「重」疾,就一定是威胁生命的,否则不能称之为「重」。

可是威胁到了生命,就有几率身故。患者就像被疾病推到了悬崖边上,只有不被疾病推下去摔死,才有机会得到重疾赔付。

这也是重疾险设计身故保障的原因之一,为了弥补未达到赔付标准却已身故的漏洞。

但很多保险中介,为了更好地销售,几乎推的都是消费型重疾险,不带身故保障,价格会低一些,客户更愿意买单。

当然,我不是说消费型重疾险不好,我只是觉得向外行人介绍保险,一定要把各方面的关键情况解释清楚,让消费者自行衡量和选择。

而不是只讲好处,将缺陷一笔带过。

看了这么多严苛的疾病定义,很多消费者会问,就没有定义宽松的重疾险吗?

大保险公司赚钱厉害,会不会手松一点,疾病定义宽松一点。

毫无疑问,大公司的牌子总是能给我们带来更多的信赖感,但疾病定义却未必宽松,与此同时我们还得接受品牌的高溢价:十大【高溢价】的大公司重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章