分类:保险文章大全

富德生命人寿的爱无忧是一款防癌险,那什么是防癌险呢?防癌险是只针对癌症,保险责任大多包括恶性肿瘤、原位癌等,癌症占重疾理赔的60%,也是属于给付型保险。

因此,糖尿病并发症是否可以理赔,要看这个并发症是否符合这款爱无忧防癌险保险合同里约定的恶性肿瘤条件,如果符合条件就可以理赔,如果不符合则不理赔。

其实糖尿病和恶性肿瘤的联系是比较大的,糖尿病会增加原发性肝癌、胰腺癌、结直肠癌、乳腺癌、女性子宫内膜癌等癌症的发病率。

因此如果你是糖尿病患者,一定要给自己配置保险,但很多的重疾险对糖尿病患者投保有很多限制,甚至不能投保,而这款爱无忧防癌险就是不错的选择。

说起防癌险,很多人容易与防癌医疗险相混淆,想要了解两者的详细内容,请看这篇:

防癌险是什么,怎么买,哪个好?与防癌医疗险有哪些区别?weixin.qq.275.com

防癌险是什么,怎么买,哪个好?与防癌医疗险有哪些区别?weixin.qq.275.com

◆ 爱无忧防癌险的优点和缺点大揭秘!

◆ 防癌险适合哪些人购买?

爱无忧是富德生命人寿保险公司新推出的一款防癌险,富德生命人寿保险公司是一家全国性的专业寿险公司,成立于2002年3月4日,股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司、东京海上日动火灾保险株式会社等国内外资金雄厚的企业构成。注册资金为117.52亿元,总资产超4700元,是国内资本实力最强的寿险公司之一,实力雄厚。

2019年,富德生命人寿保险股份有限公司的保费收入达到了513.13亿元,在2020年第二季度的综合偿付能力充足率达到了125%,在保险公司偿付能力排行榜上也占有“一席之地”:

富德生命人寿在2020年最全保险公司偿付能力排名榜的排名!weixin.qq.275.com

好了,下面直接进入主题,一起来看看这款爱无忧防癌险到底好不好?

优点:

1. 保障内容丰富

爱无忧防癌险的保障内容包含了原位癌保险金、恶性肿瘤保险金、恶性肿瘤住院每日津贴、恶性肿瘤手术津贴、恶性肿瘤放疗或化疗津贴、肝脏移植或造血干细胞移植津贴、身故或全残保险金、恶性肿瘤豁免保费,共有八项责任,保障内容很丰富,一般防癌险只有原位癌保险金和恶性肿瘤保险金,而这款爱无忧防癌险多了4种津贴,给患者更全面的保障。

2.投保年龄广,期限灵活选择

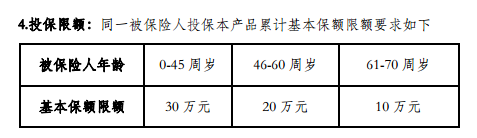

这款爱无忧防癌险的投保年龄是25天-70周岁,几乎达到了寿险的投保年龄上限,投保年龄广,覆盖人群比较广,高龄人群也可以投保,适合各年龄阶段的人投保,不同年龄段的人所投保的限额也有所不同。

除此之外,交费期限和保障期限都可以灵活选择,交费期限可以选择10年交或20年交,保障期限可以选择保10年、20年、30年或保终身,投保人可以根据自己的实际情况选择合适自己的期限,灵活性比较大。

3. 搭配灵活

这款爱无忧防癌险可以灵活搭配附加安心守护两全保险和通用医疗附加险。其中安心守护两全保险的保障期限有20年/30年/40年可以选择,保障内容有身故或全残保险金、满期保险金(附加险的基本保额+所交的保费)。

因为爱无忧防癌险的身故或全残、恶性肿瘤保险金,只能赔付一种,所以如果想要保障更全面的,可以选择附加安心守护两全保险,灵活搭配,保障更全面。

4. 健康告知宽松

三高、糖尿病等问题人群都可以投保,患有这些疾病的人群比较难买保险,因为这些问题人群的发病率会高于普通人群,这也是有一定的风险成本的,而这些爱无忧防癌险就很符合他们,用于规避癌症风险。

缺点:

1.价格比较贵

虽然这款爱无忧防癌险的保障内容比较全面,但是从保费价格上来看,爱无忧防癌险没有特别大的优势,如果年龄较大的人群投保,还附加了两全保险后,保费是很贵的。

总的来说,这款爱无忧防癌险的保障内容丰富且全面、投保年龄也广,交费期限和保障期限可以灵活选择,可灵活搭配其他险种,但保费会相对贵一些,如果对于三高、糖尿病等人群是比较适合投保的。如果想买到更优质的防癌险,可以看看几款防癌险哦:

5款值得买的优质防癌险大盘点!weixin.qq.275.com

1. 想要加强癌症保障的人群

目前的重疾险有些可以附加癌症多次赔付责任,但是有些重疾险就不可以附加癌症多次赔付责任。而且癌症复发率高,治愈率也不断提高,配置一份防癌险也是很有必要的,而且防癌险价格相对较低,保费负担较小。

2. 由于年龄限制不适合买重疾险的人群

年龄超过50岁的人投保重疾险价格会很高,保险杠杆相对较低,而且市面上重疾险的投保年龄上限是55岁或60岁,超过后就不能投保了。防癌险有许多专门针对中老年人的产品,60岁、70岁、80岁也能投保。而且防癌险健告比较宽松,是老年人群的最后一个选择,可以通过防癌险转移高昂治疗费用难以负担的风险。

3. 有癌症家族史或患癌高风险的人群

有癌症家族史、长期在化工环境里工作、生活环境受严重工业污染的人群,患癌的风险比正常人高,尤其需要加强防癌保障。

4. 不符合某些投保要求的人群

如果患有某些疾病,比如心脑血管疾病、糖尿病关节炎等就符合重疾险的投保要求,而此时的防癌险就成为他们的另一个选择了。

当然如果你身体健康,可以投保重疾险的,最好配置一份重疾险,因为重疾险保障全面,保重疾、中症、轻症,且赔付比例也比较高,有些还有额外赔付,赔付次数也多,总之能买重疾险尽量买重疾险。如果不知道怎么选择重疾险,可以在这热门的重疾险里挑选购买:

全国热门的136款重疾险对比表weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章