分类:保险文章大全

很多人买重疾险的时候,总是一开口就把保险公司放在第一位,“哪家公司保险产品比较好?”“我只要平安或中国人寿的产品。”

然而保险不像家具、电器,跟风买爆款就可以。保险是很特殊的产品,它需要根据每个人自身的家庭状况、经济实力、身体条件来挑选。

有的人跟风购买大公司的热销产品,价格虚高,之后发现高性价比的产品,又感觉自己亏大发了;

我建议在购买重疾险之前,一定要先看看这十款性价比高的优质产品: 十大性价比高的重疾险大盘点!weixin.qq.275.com

十大性价比高的重疾险大盘点!weixin.qq.275.com

有的人买保险的时候盲目信赖品牌,根本不看条款,买了疾病定义严苛的产品,导致保险公司不予理赔;有的人买保险的时候盲目信赖品牌,根本不看条款,买了疾病定义严苛的产品,导致保险公司不予理赔;2020年十大高性价比的小孩重疾险weixin.qq.275.com

千万不要踩进类似于“疾病定义严苛”这些保险公司挖的坑。

我们知道,保险的核心是保险合同,保险合同约定了保障内容,决定了你能不能赔,赔多少钱等等。

所以不认条款是很吃亏的。

接下来就详细说说,保险合同里有哪些需要注意的坑。

本文重点:

坑一:重症分组不合理

坑二:等待期出险定义不合理

坑三:高发轻症缺失,轻症隐形分组严重

坑四:存在强制捆绑销售

坑五:疾病定义中的限定或除外

坑一:重症分组不合理对于重疾分组的产品而言,更应该看重分组情况而不是数量。

我国保险行业协会规定了大陆在售的所有重疾险产品必保的6种重大疾病,它们占了高发重疾的80%以上,其中包含癌症在内的6种重疾占了高发重疾的80%以上。

我国的重疾险产品都包含了高发重疾,但如何分组是由各家保险公司说了算。想要提高获赔的概率,不分组是最好的,其次是癌症单独分组,高发重疾分布合理。

像那些把大部分高发重疾分在同一组的产品就是坑,一定要留意分组情况。购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

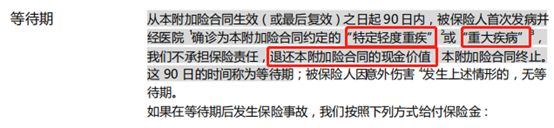

重疾险的等待期通常为90-180天。它指的是投保到生效的观察期,患病一般不赔。

这玩意对普通人没什么影响,对恶意骗保的坏人颇有杀伤。但是怕就怕万一。

万一我们投保后真就检查出重疾了,怎么办?

行业惯例是退还保险费。毕竟保障没生效,买卖不成,退钱保仁义。

但有些公司偏不,病不保,钱照赚。几千块的保险,只退回几百元现金价值,比如下面这种情况:

等于是交了1年的钱,只退回了1个月。没收了11个月的保费,还拒绝赔付。

重疾险当中的轻症保障是容易坑多的地方。好的重疾险,至少要基本涵盖高发重疾对应的轻症,比如下面表格里的:

如果合同的条款里没有这些,就该考虑该不该把那家公司拉入黑名单了。

此外,还要注意是否存在隐形分组的情况,如:

在这款产品中,四项疾病给付了其中任何一项保险金后,其他三项的保险责任同时终止。也就是说,四项只能赔其中一项。其实就是为了降低赔付概率。

坑四:存在强制捆绑销售曾有知名精算专家公开坦言,国内大病保险捆绑销售,设计得过于复杂,让人“买得比较糊涂”。强制捆绑销售的产品,看起来“大而全”,但性价比一般不高。

例如友邦全佑至享重疾险、平安福,强行捆绑长期意外险。

友邦全佑至享捆绑的长期意外险免责条款比常见的意外险多,比单买的意外险贵。平安福就更不用说了,溢价得厉害,还让人看不懂。

此外,短期意外险不会因年龄、疾病的影响导致无法购买,所以没必要买长期意外险。

坑五:疾病定义中的限定或除外很多保险公司都说HIV他们是可以保的,但是要注意:有些公司只保“因职业关系导致的HIV感染”。而有些保险公司则为“经输血导致的人类免疫缺陷病毒(HIV)感染”。

不同公司对某些疾病的限定是不一样的,某些疾病理赔条件严苛,一切都是以条款为主。所以大家阅读条款时要咬文嚼字,免得以后需要理赔才发现这些细节。

买重疾险的时候千万注意,不要踩上面这些坑!

讲了这么多,肯定要放一些干货的,现在就手把手教你怎么避开保险的这些坑 :【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

有些保险产品看起来非常“完美”,对其价格容忍度更高,有一种:“一分钱一分货,这个产品挺不错,价格高点是真货”的心态。但是往往这些“完美”的产品里出现坑的概率更大,价格更高,性价比更低。

看了这么多带坑的重疾险,也不要慌。我整理了一份市场上优秀又良心的重疾险清单:十大值得买的热门重疾险大盘点!weixin.qq.275.com

希望以上回答对你选择保险有所帮助。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章