分类:保险文章大全

学姐有个朋友前两个月刚把新车拿到手没几天,就在停车的时候就不小心把车子刮了几条痕,这可把他心疼的不行,直嚷嚷着要报保险,还好学姐眼疾手快把他给拦下才帮他省下一笔“巨款”。

相信很多车主都跟学姐的朋友一样,觉得买了车险那就得物尽其用,既然情况符合赔付标准,为什么有保险还不报呢?其实这就涉及到了保费问题和事故大小问题,今天学姐就来跟大家仔细讲讲,到底什么情况下报保险才划算。

在此之前给大家总结了汽车保险常见的一些误区,建议收藏:

汽车保险的常见误区,你踩过几个?weixin.qq.275.com

汽车保险的常见误区,你踩过几个?weixin.qq.275.com

本文重点:

一、车险保费怎么算?

二、什么情况下建议报保险/自己掏钱?

汽车保险分为强制保险和商业保险,其中,强制保险为交强险,商业保险可分为主险和附加险,具体如下:

交强险

交强险作为国家强制必须购买的保险,全称为机动车交通事故责任强制保险。

是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

简单来说,交强险就是国家要求咱们给自己的车购买的保险,在咱们不幸发生交通事故的时候,可以给予受害人一定的赔付,如果是单方事故咱们是报不了交强险的~

由于是国家强制必须购买的保险,所以交强险的作用和咱们的社保是有点像的,都是提供基础保障,因此交强险具有强制性、公益性和广泛性(所有种类机动车皆可参保),保费由国家统一规定(不同车型保费不同),且不限出险次数。

更多交强险的知识可以戳这里:

【交强险】你想知道的都在这里了!weixin.qq.275.com

那么交强险的保费是怎么算的呢?我们一起来看看:

根据车辆是否自用、是否为营业车辆、是否为货车、是否为特种车等情况,交强险将车型分为8大类42小类,咱们平时家庭自用的6座以下的轿车保费为950元/年。

除此之外,交强险也会根据你的出险次数进行“奖惩”,调整下一年的保费:

如果连续一年没有发生有责交通事故,那么保费降低10%

如果连续两年没有发生有责交通事故,那么保费降低20%

如果连续三年及以上没有发生有责交通事故,那么降低30%

如果上一年发生一次不涉及死亡的有责交通事故,那么保费不变

如果上一年发生两次不涉及死亡的有责交通事故,那么保费增加10%

如果上一年发生了涉及死亡的有责交通事故,那么保费增加30%

所以说为了降低保费,咱们得打起十二分的精神来开车。

商业车险

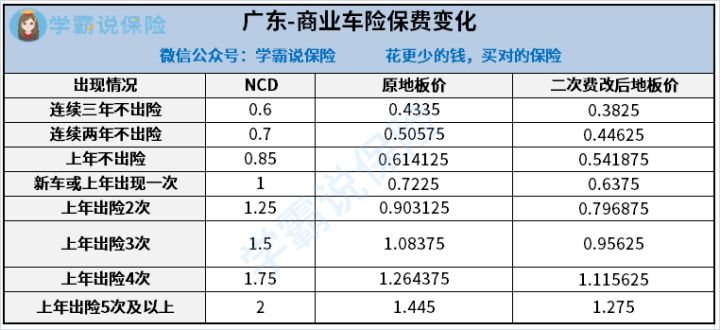

商业车险一样是在第二年购买开始才能享受折扣的,我们具体以广东省为例来分析:

NCD指的是无赔款优待系数,其具体数值是根据被保险人上一年度的出险次数和出险状况来确定的费率浮动系数。

就以广东省的商业车险来说(如上图),如果上一年度没有出现交通事故,那么NCD就是0.85,意思也就是说保费可以打85折,减少15%;如果上一年出险2次,那么保费反而增加25%。

可以看到,出险次数越多那么NCD越高,出险次数越少NCD越低。

像负责保障车辆小剐蹭大碰撞的车损险,保障第三者人身伤亡或财产直接损毁的三责险,以及“补充”三责险和交强险免赔率的不计免赔险,都是报的次数越少来年的保费越便宜。

这里也给大家总结了一些续保技巧,建议收藏:

车险到期怎么办?怎么续保又划算又靠谱?weixin.qq.275.com

所以再次提醒大家,道路千万条安全第一条,开车集中注意力除了能保障我们的人生安全还能省钱,“一举两得”。

另外也将商业车险给大家做了分析,不知道怎么买或者该买哪些的朋友可以做个参考:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

上面讲了这么多相信大家也都清楚了一个道理,今年出险次数越少,明年的保费越便宜,并且商业车险和交强险是分开计算的。

其实报保险还是自费,还是得看汽车的损毁程度。

如果是像一些小刮小蹭,有点划痕,掉点漆的,这时候就要斟酌一下了, 你看一般去做一下油漆大概是300~400块钱这样,假如这笔钱自己掏腰包,那明年的保费可以打个八五折。

假设车子买的保险是5000块钱,也就是明年省下来的费用是5000x0.15=750块钱,400块钱跟750块比起来还是有差别的吧,就是说如果不报保险,自己掏腰包,其实反而省下了350块钱呢!

那如果不是刮了漆,而是把保险杠都给撞掉了, 换一条保险杠一般来说要1000多,你如果自己掏腰包的话,第二年保费也就少了750而已,并不划算,这种情况就要果断报保险了。

所以下次遇到这种小事故呢,咱们可以先打电话问一下4S的维修报价是多少,再用你的保费乘以0.15,看看这两个钱哪个少, 维修报价比较低,就自己掏腰包,维修报价比较高,就报保险!

最后,学姐也给大家总结了车险理赔流程,大家可以提前做个了解:

出了车祸保险公司如何理赔?车险快速理赔流程weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章