分类:保险文章大全

我猜昨晚很多人睡不着。

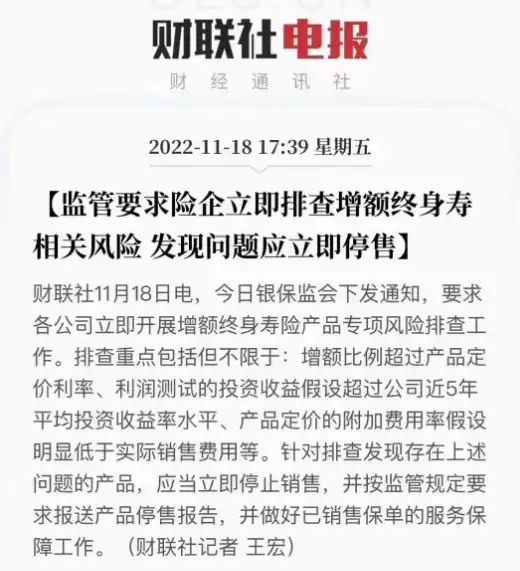

因为银保监突然来了这么一则通知:

这通知,搞得人心惶惶。

要求排查…发现问题立即下架…

那已经买了的怎么办,以后能兑现吗?

还没买的,还能入手吗?怕不是个坑…

秋阳懂你,这不马上来解读了(爽约了我家妹妹去爬山呀)。

01监管背景-增额终身寿

大白话讲一下背景,其实逻辑是因为市场利率低了,保险公司的投资水平也跟着下降,所以未来要实现合同约定的收益率,对保险公司来说也是有难度的。

保险公司不是说随便搞个产品,约定一个不错的利率,就可以拿出去卖了。上面,还有监管大佬的。

监管必然是要审核产品的合理性:

定价是否合理?有没有什么猫腻?预定利率是否合理?开发该产品的保险公司是否有能力实现这个收益?预估能卖多少保费?上交多少准备金?收回来的资金打算放在哪个渠道投资?投资品高风险和低风险的产品占比合理吗?这家公司的股东组成健康吗?

……

等一堆问题,有的是监管要操的心。不能不操心啊,兜底的是监管。但凡放松一点,未来就要擦屁股——保险公司兑现不了的,都得中国保险保障基金来掏钱。10月份的时候,就有三十多款产品因为不符合规定,备案不通过。

而这一次,银保监发现多家保险公司的产品有各种猫腻。

第一,是发现了弘康人寿、中华联合人寿和小康人寿合计4款产品,设计过于激进。于是,这4款,当即停售,毫无缓冲时间。

监管处事果断,帅~第二,担心别家也激进,避免未来擦屁股,于是监管要求保险公司自查。发现有问题的,全部都得最晚在12月5日前全面停售。给了保险公司缓冲时间,希望儿子们懂事。排查的内容包括:

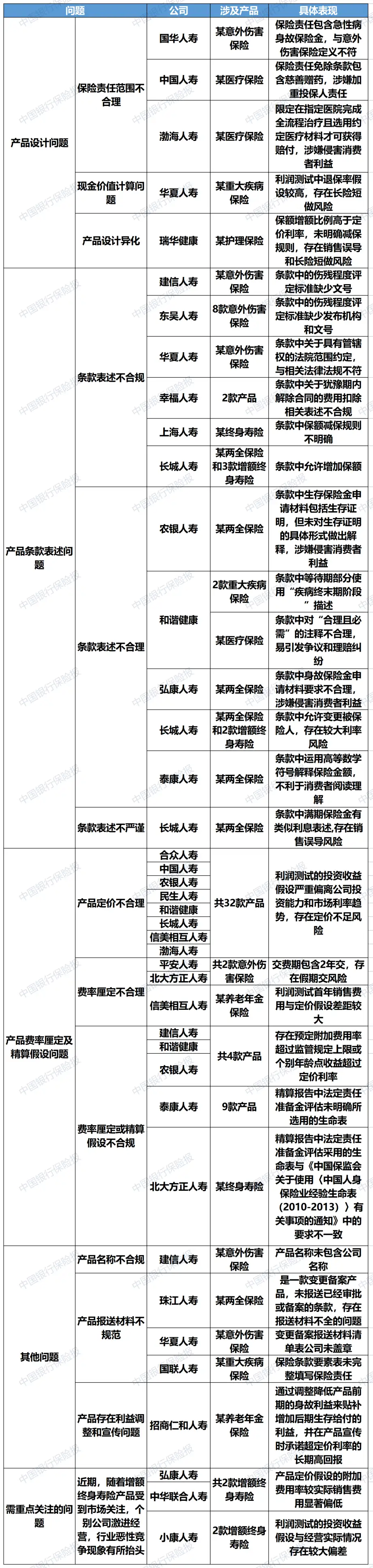

1、增额比例是否超过产品定价利率;2、利润测试的投资收益假设超过公司近5年平均投资收益率水平;3、产品定价的附加费用率假设明显低于实际销售费用等。另外一个事情是,监管在产品核查的过程中,发现有24家保险公司存在产品设计问题、产品条款表述问题、产品费率厘定及精算假设问题以及其他问题。我们来看看是哪24家:

呃,各有各的问题。但,我发现一个点,就是不管是老百姓口中的大公司还是小公司,都榜上有名。

比如大公司如中国人寿、泰康人寿、中华联合人寿、招商仁和人寿…比如小公司如弘康人寿、渤海人寿、小康人寿、瑞华健康…

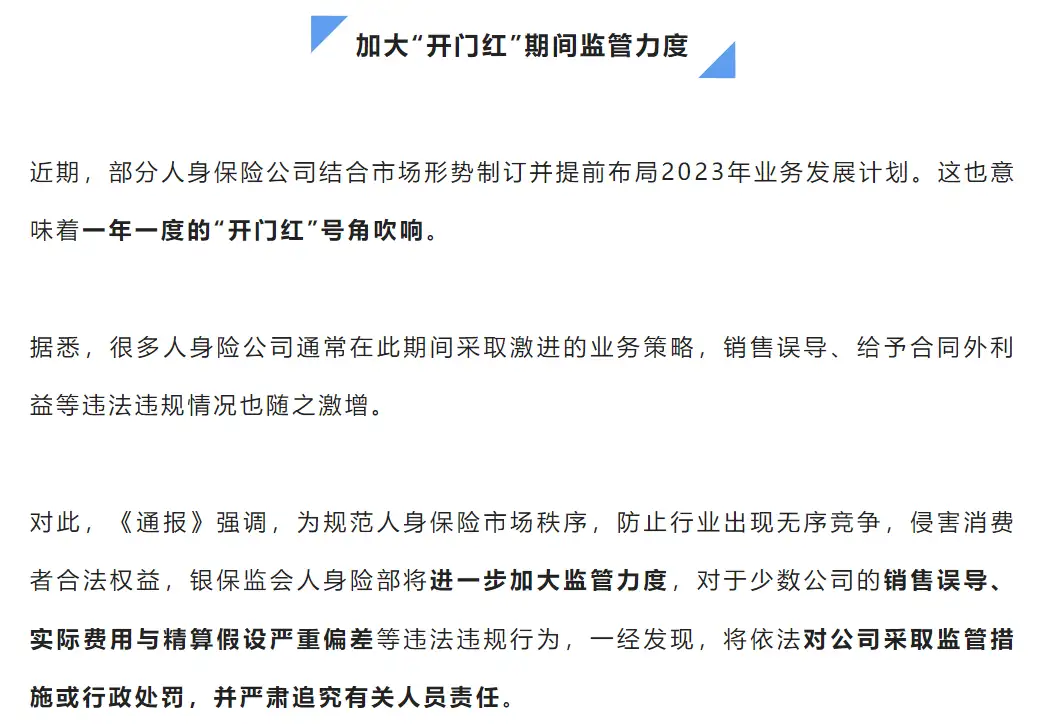

ok,不管大小,监管的态度是一样的,一碗水端平,不偏心吧。除此以外,对于2023年保险公司开门红产品,监管也表明了态度:

连监管都在提醒你,开门红期间会有销售误导哦。所以,清醒点,买之前务必了解清楚产品的保障责任、收益等情况。我知道此刻你肯定很着急,自己买的保险公司产品,榜上有名,浑身焦灼。02监管这次释放了什么信号?秋阳Q&A上面是背景,心中有数了吧?在我们国家,做点什么事,一定要读懂政策,吃透政策,才能少走弯路。监管的态度如何?释放了什么信号?秋阳总结为以下4点:第一,已经销售的保单,既往不咎。也就是说你之前已经买了的产品,不管是在售的还是停售的,只要投保成功,就能按照合同约定兑现保障。你可能想问,像之前买的弘康人寿金玉满堂增额终身寿,几十年后,真的可以兑现收益承诺吗?

我给你一个准确的答复:是的,可以兑现。

监管这次也明确说了:做好已销售保单的服务保障工作 ↓

所以,你买了,大可不必担心。

包括瑞华健康的颐悦无忧护理险、弘康人寿的金玉满堂增额寿、长城人寿的金满意足2号增额寿、昆仑健康的增多多3号护理险。没问题,可安心。

第二,今天起至2022年12月5日之间,看中的产品,可以入手吗?是的,监管要求各家保险公司自查,涉及到开头提到的3大问题的,最晚需于12月5日报送停售。

你会发现,其实监管没有一刀切,给了保险公司缓冲的时间。而这个缓冲的时间,就是我们老百姓的薅羊毛期。先不管产品是否涉及3大问题,只要它在售,代表可以买。而买了,就一定会按照合同约定兑现。所以,目前收益高的产品,你完全可以放心入手。监管这次出手,首先我们的安全感应该是提升的。

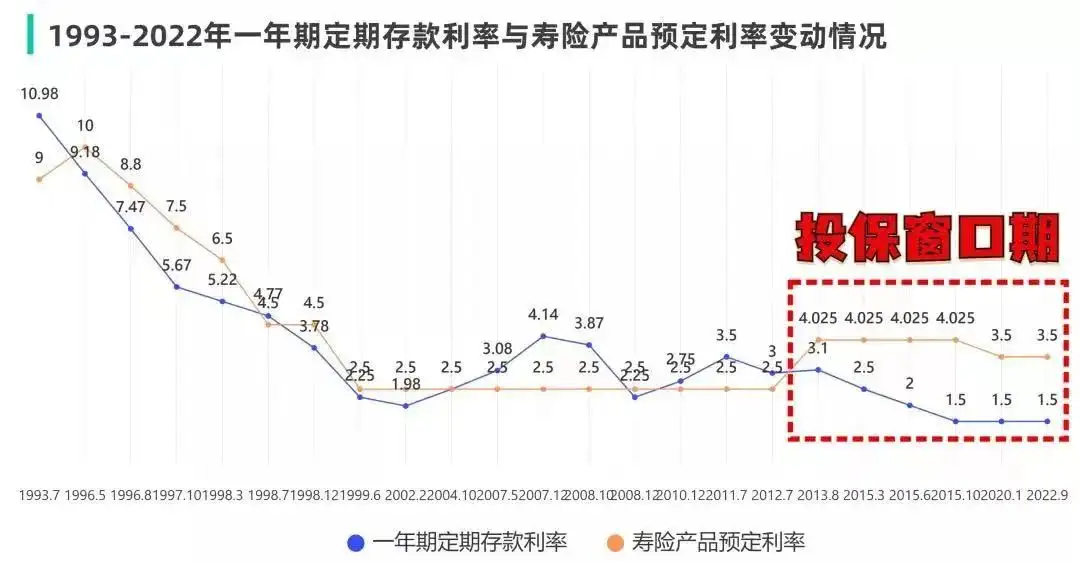

因为,你发现,原来监管一直都挡在我们前面。事前预防:监管要求保险公司每个季度披露偿付报告、定期自查在售产品等措施。事后兜底:万一保险公司破产,监管也会兜底,保障我们消费者的权益不受损。所以,我感到安全感十足,也更有底气推荐高性价比的产品给到大家。这次,银保监会发文通报,也是为了行业的健康发展。限制利率,也不是第一次了:

1998年预定利率8.8%叫停

2019年预定利率4.025%叫停

现在预定利率3.5%正在逐步叫停

大家应该也有感觉,未来的产品收益,大概率不如现在的了。

未来增额寿的减保规则,也会更加严格,增加限制,不让随时减保了。

如果现在的承诺收益没问题,银保监根本不需要出手。所以,高收益的产品会逐步下架,之后上线的,收益大概率不如现在。嗅觉灵敏的人,早就上车了。目前处于“投保窗口期”,希望你也能把握机会。

目前秋阳比较看好的三款产品是昆仑健康的增多多3号、国联人寿的康乾1号·益利多青春版、以及招商仁和人寿的金盈卫。

收益属于第一梯队,最高达到3.497%,减保也算灵活。我感觉,之后也会下架了,所以想要抓住这波行情的,可以冲。

反正,每一个买了增额寿的朋友,我没听见过后悔买的,但后悔买少的,却每天都有听说。

还有庆幸买了的,天天找我分享喜悦~第三,一家保险公司破产,银保监可以兜底,也兜得起,那万一多家保险公司都破产,大暴雷呢?好问题。

但,监管那么严格,不正是为了避免多家保险公司破产这种大暴雷吗…

就是需要杜绝保险公司暴雷,所以才要保险公司自查,才让不合要求的产品停售。

监管操作到位了,就不会落到多家保险公司破产暴雷的局面啦~

对比全世界,我们中国的偿二代监管体系,是最最最严格的。

第四,开门红产品可以买吗?

当然可以。但前提是你要了解清楚产品责任和收益表现。开门红产品基本上都是带有理财属性的保险产品,如定期年金搭配一个万能账户或增额终身寿。那定期年金的收益如何?万能账户的保底收益如何?提取和追加是否要收手续费?增额终身寿的实际回报率多少?加保和减保规则如何?还有,如果反悔了,想要退保不要了,流程如何?这些,都是你需要了解清楚的。综合评估,觉得产品合适,那就不要犹豫。03秋阳小点评每一次监管突然发文,大家都会很紧张。但秋阳一直情绪稳定。因为我相信,保险是一个可以终身从事的行业。

而监管的要求,我是说每一个要求,必然都是为了让这个行业更加健康地发展。我要做的,就是利用我的保险知识,给大家做好政策解读和投保建议。让大家安心踏实,有机会过得更好。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章