分类:保险文章大全

我发现,人就是一个纠结矛盾体。

大部分人没买保险前,觉得自己没保障,心里不踏实。

而配置完保险后,又天天怀疑自己是不是买错了。

是不是你?

这段时间以来,几乎天天有人拿着保单来问我,要不要退保?

包括我平时直播,也不少人问类似的问题。

所以,如果买的保险发现过时了,保障跟新产品比,显得太少了;

或者是性价比很差,要不要退保重新买新的?

今天我们就来通过两个真实案例,看看你手上的保单是否值得继续持有~

案例一:小赵今年27岁,是去年5月买的达尔文5号焕新版,问要不要退保?

我的想法是不建议换。

为什么呢?

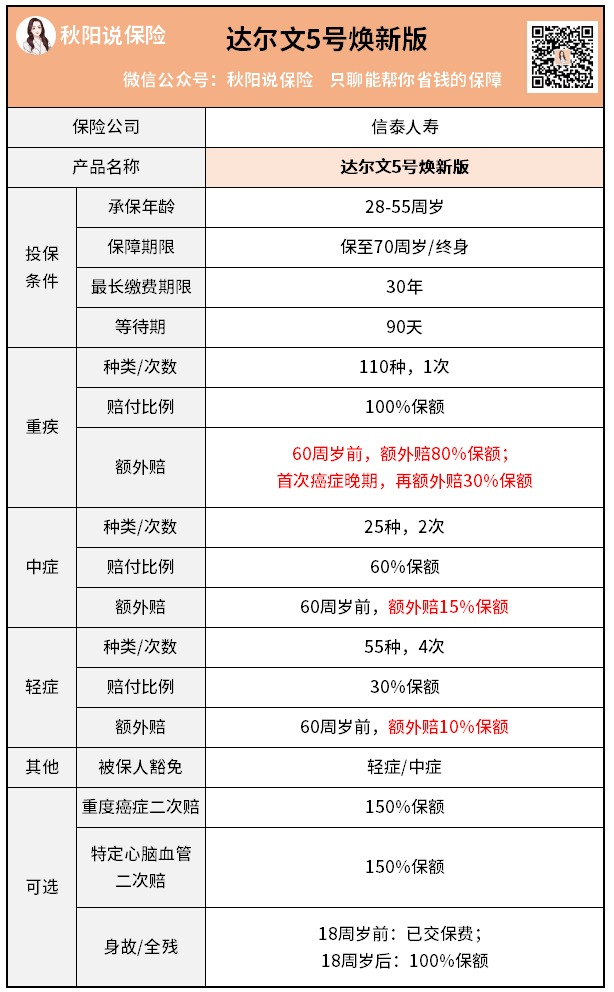

熟悉这款产品的人应该知道,达尔文5号焕新版性价比是当时市场数一数二的。

基础保障全面无缺失:轻症、中症、重疾、癌症二次赔,心脑血管二次赔、身故/全残样样齐。

60岁前确诊首次重疾,还多赔80%保额;首次轻中症保额分别高达40%、75%。

非要说和现在最新高性价比产品的差距,也只是在价格上略贵了一点点。

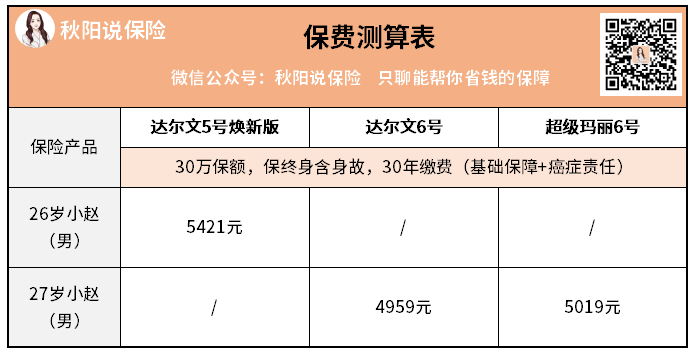

小赵当时26岁买的,30万保额、保终身含身故、30年缴费5421元(基础保障+癌症责任)。

我们拿目前最高性价比的产品,超级玛丽6号和达尔文6号来PK一下。

同样保障下,达6和超6的价格确实要比达尔文5号焕新版便宜一点。

但老保单已经交了两年,剩余28年:5421×28=151788元。

如果置换,新保单同样保障下,总共要交:

达尔文6号:4959×30=148770元超级玛丽6号:5019×30=150570元

差了大概两三千元,那退了换新的更划算?

当然不是。

其一,重疾险本身有等待期,要换,你还得等新买的过了等待期才能退。

其二,理赔实操中,按照我的经验,老保单的理赔时效会更高,对我们是有好处的。

其三,也是最关键的,你也得考虑自己的身体情况,能不能买上新的,不能的话,以上纠结也只是浪费表情~

小赵这两年由于工作压力很大,体检报告上多了几个异常指标,所以我是非常不建议他退保的。

万一退保后,买不上其他优质产品找谁说理去?

像我自己在2018年的时候,买了复星联合康乐一生B款。

相比小赵买的达尔文5号焕新版,它的保障只有轻症20%,重疾/身故责任100%,直接被完爆……

但我也没有退保,今年是持有的第五年了。

因为康乐一生B款本身保障是没有缺陷的,在以前的含身故的传统型重疾险里很具有优势。

我也很庆幸这五年来有它的保障,让我很安心。

总有人会说:“以前买了xx产品,感觉今年的产品更好”。

其实说句冒犯的话,你之所以能觉得新产品更好,是因为没有出险,恰好保险没发挥作用而已。

对于那些出险并且理赔了的家庭,新出的产品更好,那又有什么意义呢?

谁也不知道风险什么时候发生,所以事后做复盘,肯定会有一种“我是不是买错了的感受”。

更何况,你当时买的产品已经强过市场上99%的产品了,那就是当时最好的选择。

......

产品迭代更新是必然事件,我们永远赶不上最好的那一款。

最好的产品永远是下一个,就像最流行的衣服永远是下一季,功能最强的手机永远是下一款。

没必要折腾啊......产品升级换代,难道新出一款你置换一款?

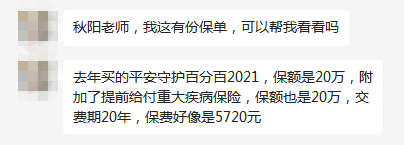

案例二:周女士买的是某安的守护百分百2021,在犹豫要不要退保?

在征得人美又心善的她同意之后,今天我们以她的情况为例。

主险是一款两全保险,保额20万,同时附加了一份终身重疾险。

缴费期限20年,每年保费5720元。

她觉得保费有点贵,保额也比较低,于是打算退保。

查阅产品条款后,我发现了周女士的这份保单存在的问题:

1.缺乏轻症、中症保障

现在市面上的优质重疾险,最起码重疾、中症、轻症保障全面,更别说还有特定年龄额外赔了。

这点守护百分百2021是硬伤。

2.属于返还型重疾险

“有病治病,没病返钱。”

这句话让不少人为返还型重疾险爽快买单,你以为保险公司会做这种亏本生意吗?

之前我就在这篇文章里提过:>>返还型的重疾险买不得!

其实这类保险保费高、保障差,是纯粹的割韭菜产品。

3.价格很贵,保额太低

我们来算笔账。

这份保单已交5720元,还要缴费19年:5720×19=108680元。

也就是说,总共交了11.4万元的保费,保额才20万元...这杠杆,也太低了吧~

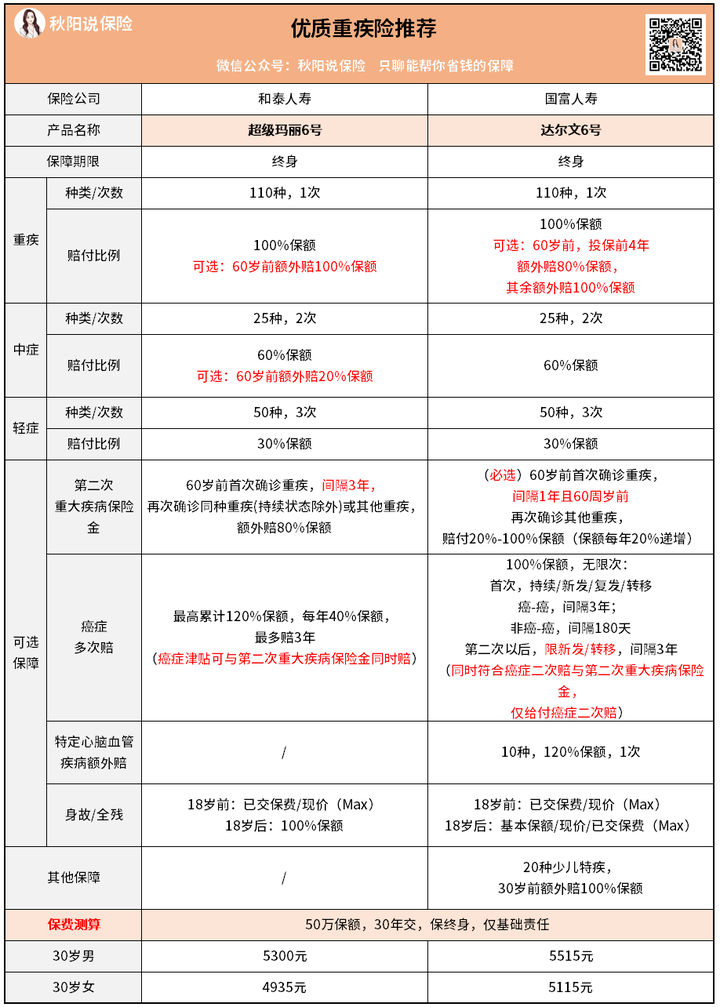

同样的保额,寻找替代品。

周女士今年31岁,投保情况如下:

超级玛丽6号,20万保额、缴费20年,保重疾、中症、轻症每年仅需2590元;

达尔文6号,20万保额、缴费20年,保重疾、中症、轻症每年仅需2718元;

总保费分别为51800元和54360元。

你发现没,换了一份新的保单,保费少了一半,保障却更全面了。

可见,守护百分百的性价比真的很低。

再来说要是同样的保费5000多。

我能在市面上买到保额50万,保障甩守护百分百2021几条街的优质重疾险。

注意:保额可是多了整整30万啊,保障也完全不在一条水平线上!

这样看下来,要是你买到了周女士这样的产品,你退不退?

说走咱就走,现在就冲到某安的线下网点,把保单往业务员桌子上一扔:“劳资要退保”?

这可不行。

必须先买新产品,等过了等待期再去退保,不然会有保障断层期。

在这期间,新保单和老保单都不会为你负责。

比如买超级玛丽6号和达尔文6号的等待期,都是180天,也就是6个月。

旧产品最佳退保时间,理论上是下年度缴费日后两个月(宽限期60天),也就是买了新产品的4个月后。

因为钱反正都交了,那就保完当年,而且宽限期内也有保障,出事也赔,那当然拖久点咯~

如此一来,就能无缝对接新产品的保障。

但实际操作上,更建议新产品过了等待期再去退旧产品,谨慎点更好~

其实退保这事,怎么都有损失的(爱上渣男必须承受的代价?)

文章中周女士的案例,是因为她比较年轻,加上保费仅仅交了一年,入坑不深,还能补救~

而有些朋友,保单已经交了七八年甚至十几年了,加上年纪比较大,身体状况不允许。

重新置换其他产品其实不划算,就不建议退保了。

在这基础上加保才是聪明人的做法。

哔哔两句:

其实要不要退保,得看产品的性价比,以及结合你的身体情况,做算术题。

但大家要记得两句话:

退保,要比买保险更加谨慎。

以及有保障,总比“裸奔”要好!

买保险的思路,其实也会发生变化。

刚工作的时候,觉得保险都是骗人的,现在终于理解了保险名声为什么这么差...

年轻的时候,觉得寿险没必要,现在300万寿险在身…

曾经觉得重疾险不用含身故,纯粹点还省钱,现在买的重疾险,全部带身故…

今天的两个保单分析案例,希望能给到你一些启发。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章