分类:保险文章大全

中荷家业常青G款是一款热度还蛮高的产品,凭空说这款产品的好坏不太有信服力。

今天学姐就再次来给大家说说这款产品~

开始测评之前,学姐还是想给那些对中荷人寿不太了解的小伙伴介绍一下这家公司~

中荷人寿靠不靠谱?恕我直言,这几款产品谁买谁吃亏!weixin.qq.275.com

中荷人寿靠不靠谱?恕我直言,这几款产品谁买谁吃亏!weixin.qq.275.com本文重点:

中荷家业常青G款终身寿险的保障内容好不好?

买中荷家业常青G款终身寿险养老靠谱吗?

想知道中荷家业常青G款终身寿险的保障内容如何?我们来看看它的产品形态图就知道了:

可以发现,中荷家业常青G款是一款增额终身寿险,其保额每年都会增加。

下面我们仔细看看这款产品有哪些亮点吧!

中荷家业常青G款终身寿险的保额每年增长3.5%。

若以上图投保数据来算的话(30岁男,10万保额,10年交),首年保额为794900元,次年保额为794900*(1+3.5%),第三年保额则为794900*(1+3.5%)*(1+3.5%)……长此以往,复利增值。

随着时间的增长,积累的财富也越多。这就是增额终身寿险如此受欢迎的原因。

在终身寿险的保障中,给付比例与身故保险金息息相关。

一般来说,若被保人在已满18周岁、且缴费期满后身故,保险公司会赔付现金价值、有效保额或给付比例*已交保费三者中最大值。

值得一提的是,中荷家业常青G款终身寿险在按年龄划分给付比例这一点上做得特别好:

它将18-42岁(不含42)人群的给付比例设置为160%;

将42-62岁(不含62)人群的给付比例设置为140%;

将62岁及以上人群的给付比例设置为120%。

相比于市面上那些将18-40周岁人群的给付比例设置为160%、将41-60岁人群的给付比例设置为140%,将61岁及以上人群的给付比例设置为120%的终身寿险来说,它无疑更人性化。

举个简单例子,若被保人不幸在41周岁时身故且之前投保了这款产品的话,那其受益人自然有可能拿到更多的身故保险金。

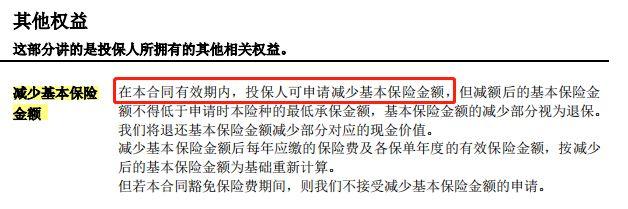

除了具备一般终身寿险都具有的保单贷款功能,中荷家业常青G款终身寿险还支持减保。

这一点在产品条款中也有标明:

有了这一项权益,要是被保人后期面临经济困难的话,就可以申请减少保额,以此来减轻保费压力。

这么说来,中荷家业常青G款终身寿险提供的保障还是非常人性化的。

综合来看,中荷家业常青G款终身寿险的保额每年增长稳定,还支持后期减保。要是打算买它来养老的话,还是比较靠谱的。

而且学姐算了下这款产品的收益,发现其回本速度也比较快!可以说是各方面都比较令人满意的产品了。

想看具体收益测算情况的情况的朋友们可以直接看下文:

停售预告!「家业常青G款」终身寿险值得投保?我劝你谨慎...weixin.qq.275.com如果大家还想再对比一下其他的终身寿险,也可以看看以下几款!

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章