分类:保险文章大全

增额终身寿,说了那么多次,大家应该都很熟悉了吧。

你可能认为增额终身寿只是一份普通的理财险,现金价值会递增,3.5%利滚利。

很多文章也都是这么介绍,但其实这个认知过于肤浅了。

它的内涵,马云看完也会直呼内行。

不急,看我来为你剖析,为你打开这份宝藏~

先上个图感受一下。

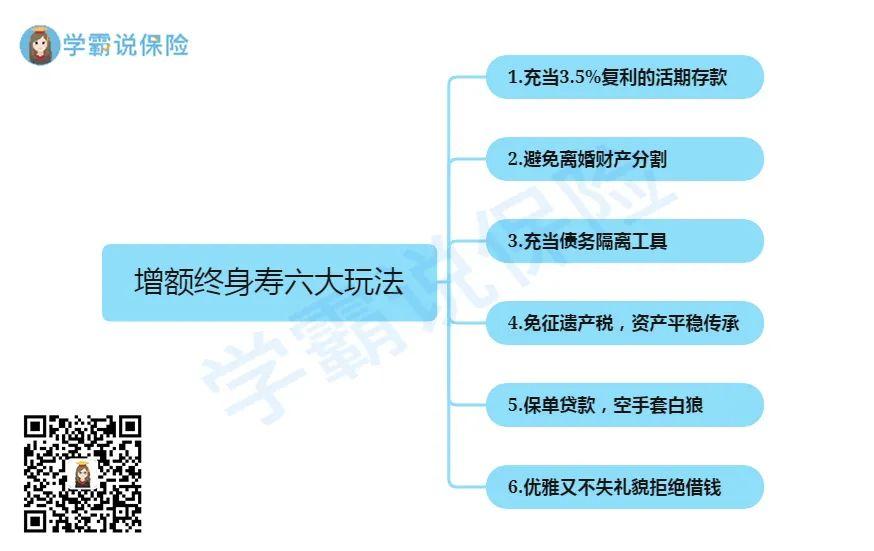

上面提到的,终身锁定利率,复利滚存,是增额终身寿的基础门槛。

基本所有增额终身寿都是在这个条件上设立。

在这个基础上,大部分小白玩家都能解锁新手技能,那就是最常见的玩法:充当3.5%复利的活期存款使用。

需要用钱的时候,直接减保领取;

不需要用钱的时候,放着复利翻滚,实在是太爽了。

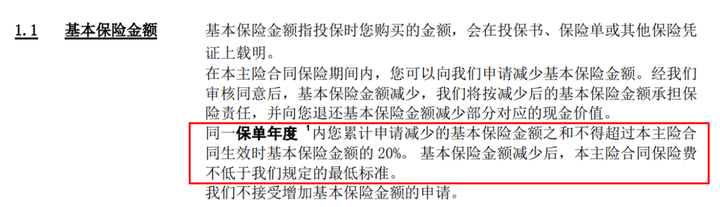

但是,也并非所有增额终身寿都能这么快活。

像上面这款某大公司出的增额终身寿,就在条款里偷偷埋了颗雷。

每年减保领取的额度,不能超过生效时基本保额的20%。

我自己的钱,还不能随心所欲地花?

岂有此理!

所以,买了这类型终身寿的小伙伴,半夜睡觉笑醒之后又可能要气哭。

而掌握了新手技能之后,接下来就是五大进阶玩法了。

1.避免离婚财产分割

说到这个玩法,我要跟大家分享一个朋友的悲伤经历。

之前怀我家大宝的时候,我进过一个宝妈群。

时常跟未来的宝妈们探讨育儿心经,分享孕期遇到的小问题以及如何解决。

后来跟几个宝妈聊得比较来,产后我们也是组成了小团队,几年下来交情不错~

最近,其中一个宝妈传来了坏消息:她离婚了,而且还是净身出户。

印象里,她长得很漂亮,因为多年练舞,气质优雅大方。

前夫是位富二代,家庭没有吃穿住行的烦恼。

婚后也是育有一儿一女,儿女双全。

按常理这样的生活,应该是许多人羡慕的样子。

但事实是,富二代前夫是个妈宝男,家里的一切大小事由,都由婆婆一个人说了算。

婚后的生活,可以用如履薄冰来形容,生怕说错一句话。

但即便如此小心翼翼地生活,婆婆还是对这位儿媳不满意,安排前夫与另一富二代千金小姐约会…

净身出户,是这次协议离婚的其中一个条件,其他还有如不允许以任何理由探视孩子等苛刻条件。

当我们瞠目结舌,问她是不是傻,为什么要接受这份离婚协议的时候,她只是回了一句:

因为一刻也不想在这多呆下去。

从嫁给爱情,到最后一地鸡毛,我们替她得以脱离苦海感到高兴,也替她感到惋惜:十年青春喂了狗,最后孩子也没有,钱也没有。

说这个故事,除了提醒各位小伙伴们要擦亮眼睛之外,还有一个更重要的问题:要保护好自己的合理财产。

我们国家的民法典规定:在婚姻关系存续期间所得的财产,都属于夫妻共同财产。

而当这笔财产属于父母,或者是孩子时,便不属于夫妻,也就不在共同财产分割的范围内。

所以,增额终身寿的作用就在此体现。

当投保人为自己父母,给自己投保增额终身寿;或者投保人为自己的父母,给孙子投保增额终身寿时,这份保单是不受到离婚财产分割约束的。

即使这份保单,你一分钱也没花!

虽说,不是所有离婚,都像我这位朋友这么极端,在正常的离婚程序下,替自己争取到更多的好处,是人之常情。

而增额终身寿便能够避免财产受婚后分割的约束,替我们争取到尽可能多的好处,这种高级玩法,其他资产很难做到。

2.充当债务隔离工具

这种玩法,跟上面我提到的避免离婚财产分割,其实有异曲同工之妙。

就是运用不属于债务人名下的财产,不受债务清偿影响,来实现债务相对隔离。

比如我的大学舍友,毕业后选择留在北京创业,她就是通过增额终身寿来实现债务合法隔离的。

为了防止因破产等情况导致债务清算,可以让自己的父母作为投保人,自己的孩子作为被保人,选择支持祖孙隔代投保的增额终身寿险(如爱心人寿守护神2.0)。

通过合法途径,隔离自己作为父母的债务危机与隐患。

这里多提一嘴,有小伙伴问过我,自己当投保人,给子女投保增额终身寿,是否可以避开偿债义务。

答案为no,只要是活着的债务人,作为投保人持有的保单,仍然会被法院强制执行偿还债务。

毕竟欠债还钱,天经地义,想要通过增额终身寿来隔离债务,也要走合理合法的途径才行。

3.免征遗产税,资产平稳传承

这个玩法较多是受到土豪追捧。

目前我们国家还未普遍开征遗产税,但是世界上已经有上百个国家或地区开征了遗产税,其中包含我国台湾,所以不排除大陆未来会开征遗产税。

不同国家或地区,遗产税率略有不同。

日本是10~55%不等,英国是固定40%,而韩国则是世界上遗产税计税范围最广,累计税率最高的国家之一,累计税率可以达到惊人的50%。

最要命的是,遗产税金额多少,由生前名下的资产来换算,但是缴税却要真金白银缴纳。

比如生前名下豪宅,值192亿韩元(人民币1亿),那么按韩国遗产税50%来算,得缴约100个亿的现金!

不怪得三星掌门人去世后,继承人要向银行贷款来还遗产税,毕竟留下来的巨额资产基本都是股票,总不可能缴股票给税局吧...

当前,我们国家的保险法中,对于保单遗产的判定有以下三种情况:

1.没有指定受益人,或受益人指定不明的;

2.受益人先于被保人死亡,无其他受益人的;

3.受益人依法丧失受益权或者放弃受益权,无其他受益人的。

有这三种之一,保单就会被视作遗产处理。

所以,增额终身寿如果投保人、被保人为同一人时,投保人死亡,保单在有指定受益人情况下,那么就可以不被视作遗产,可以避免未来可能要征收的遗产税。

另一方面,也有小伙伴会选择双投保人设定的增额终身寿。

单一投保人身故后,第二投保人可以继承这份保单,避免投保人身故后,保单因无投保人而被当做遗产处理所引发的问题。

我们时常会吃到因遗产纠纷导致官司这样的瓜,如果合理运用增额终身寿遗产继承方面的高端玩法,就可以省掉很多麻烦。

比如,可以有效避免继承手续、继承顺序等问题,明确资产传承对象;也可以通过合理手段,规避未来可能征收的高额税务费用。

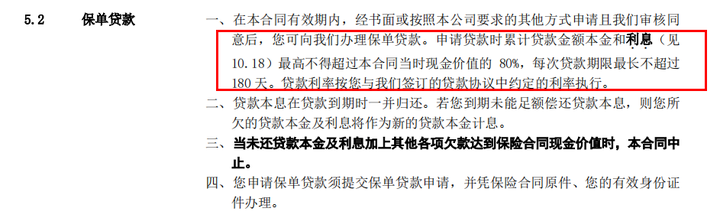

4.保单贷款,空手套白狼

空手套白狼这类词汇,总能挑起人们最敏感的神经。

毕竟,在合理的情况下,谁又不想贪点小便宜呢~

依靠增额终身寿实现空手套白狼,得益于不断增长的现金价值,以及针对现价,保司提供的保单贷款服务。

区别于某安普惠的贷款,支持保单贷款的保险公司,将具体的贷款服务内容清楚地写进了保险合同之中。

常见的保单贷款,最高可贷出保单当年现金价值的80%,最长不超过半年的时间。

贷款利率也会在官网公布,目前各保司之间的贷款利率,平均值在5%上下,不高。

依靠保单贷款,可以在不影响本金滚存的情况下,贷出资金使用,而6个月还款期限到期后,又能再次贷出。

整个流程也很简单,只需要打通保司客服电话,申请办理就行,绕开了银行办理贷款而伴随的征信问题。

真正将增额终身寿玩出花来的高手,就是依靠保单贷款实现了空手套白狼。

举个例子,弘康人寿金玉满堂,都听说过吧,万金油产品。

它也支持保单贷款。

目前弘康人寿给出的保单贷款利率,是4.5%,低于市场平均值。

如果一个30岁的男性购买金玉满堂,年交5万交10年。

到第8年时,现金价值涨到44万元,已经超过累计所交保费了。

这时候通过保单贷款,可以贷出34万元左右。

假如拿这34万理财,比如就投资风险系数不是很高的债券基金。

假设年化利率是7%,那么可以额外赚2.5%的差价。

也就是多赚8500块钱。

同时,保单里的钱依旧是按照3.5%的复利一直在利滚利。

更可怕的是,随着时间增长,可以借到的钱会越来越多。

第20年85万,第30年120万,第40年170万….

轻松无抵押贷款上百万元。

2.5%的利差,能套出好几万的被动收入了。

怎样,终身寿玩得好,财富少不了吧~

不过需要注意,以上的投资收益率,除增额终身寿是确定3.5%之外,其余收益率,仅为演示该玩法而假设,实际需以市场环境为准。

5.优雅又不失礼貌拒绝借钱

当然,有财富的人儿,最怕遇着一件事:亲朋好友来借钱。

这年头,谁借钱谁老大。

每次遇到亲朋好友问我:姐妹,最近手头有点紧,能不能借点钱给俺,周转周转?

就像是在逼问俺:老爹跟老公掉水里,你先救谁555~

但!这些问题,对配置了增额终身寿的人儿来说,那都不是事。

“我的存款都给家人配置保障了,我手头也没啥钱了。”

是吧,不是不借你,这给家人买保障的事,可不能马虎咯。

实在不信,还能把保单拿出来给他看。

增额终身寿就像一份藏在地底下的金矿,任普通人在地表用肉眼怎么看,都看不透它的乾坤,只能无奈离去。

这优雅又不失礼貌拒绝借钱的高级玩法,香吧~

最后哔哔几句。

人生获得巨款,就两种方式:

一是高风险投资,一夜暴富;二是低风险投资,慢慢逆袭。

前者,收益伴随风险,无数人尝试,却基本全军覆没,亏到本金受损,最后黯然离场。

后者,一开始无人问津,却凭借涓涓细流汇聚成海,不断印证一个道理:慢慢来比较快...

而如今,第二种方式的得力武器——增额终身寿,开始陆续进入下架倒计时。

在疫情肆虐的当下,实体经济频频破产,股票基金震荡起伏,甚至连银行理财,都有4500只在今年产生了负收益...

这样的投资环境下,坐拥多种玩法的增额终身寿难道不香吗?

作为每个家庭都需要的重要资产,没有增额终身寿参与的家庭资产配置结构,不合理,也不稳固。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章