分类:保险文章大全

俄乌打战,A股滑坡,315曝光台,明星避税,工商银行2.5亿存款不翼而飞……

前段时间大家正忙着在各大热点中穿梭呢,保监会又为我们送来了平地一声雷:

下架整顿增额终身寿险!

对增额终身寿险不了解的朋友,可以戳链接补课:

看最近的市场行情,大家都知道赚钱不易(逃税明星可以除外),越来越多人意识到增额寿是块宝,排着队地投保,场面那叫一个热火朝天。

这不是好事嘛,为啥监管要喊停?

难道,投保的都被坑了?

其实内有乾坤。

我们买稳赚不赔的增额终身寿险,相当于把赚钱的压力给到了保险公司。

增额终身寿险利率越高,保险公司的压力就越大;

我们减保取钱太灵活,保险公司很容易发生资金紧缺;

对于保险公司的长期投资来说,挑战很大。

说下最极端的情况,如果保险公司倒了,为了保障我们的利益,最后还不是得靠国家保险保障基金来接盘?

这么下去对整个行业的发展肯定不利。

打开格局想一想,我们中华民族要实现伟大复兴,哪一行都不能拖后腿。

所以,出于维持保险公司健康运营的考虑,监管不得不出手喊停。

那么增额终身寿险迎来下架潮,对我们有什么影响?

说实话,影响很大。

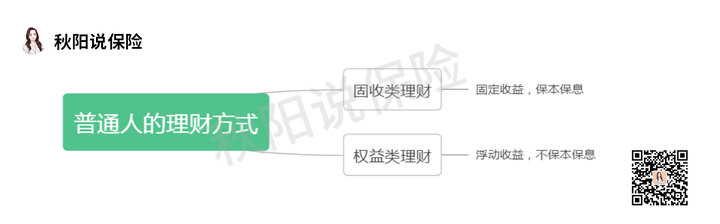

我们老百姓有了闲钱,理财方式基本就这两种:

其中,固收类理财占大头,固定收益,保本保息,不用冒险,以后这些钱可以留给孩子当学费,给自己养老用等等。

权益类理财则是浮动收益,不保本保息,最常见的投资是买股票基金,玩的是心跳,来钱快亏钱也快,如果没有专业知识,能赚钱的是少数。

不然也不会有“割韭菜”一词,现实中股神难求啊。

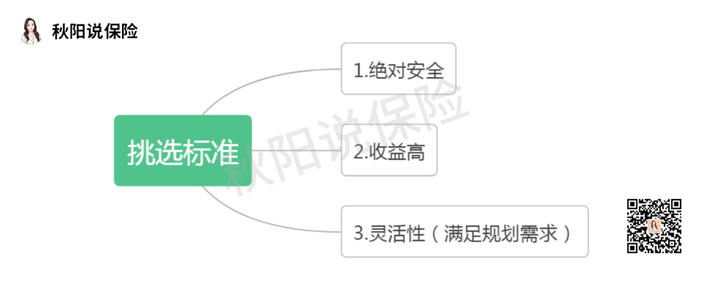

所以我们要把重点放在于固收类理财上,而针对固收类理财,挑选标准主要有三点:

说到安全靠谱,大家可能会有刻板印象,以为非银行莫属了。

但实际上是,你存在银行的钱不一定能保本!

银行是可以倒闭的。

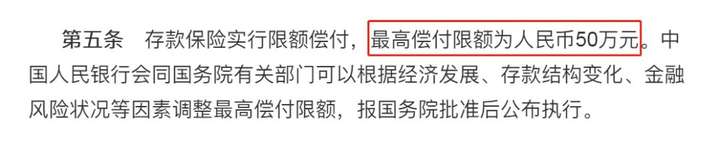

法律上规定:如果银行倒闭,在银行的存款超过50万,最多只能赔50万。50万元以上不承诺赔付!

很多人不仅在银行存款,还喜欢购买银行的理财产品,认为银行出品,必定靠谱。

但2022年1月1日,监管部门已经明确,银行理财无法实现刚性兑付(说大白话就是不保本保息)。

最近还爆出工商银行2.5亿存款被高层借用职权“盗窃”一事,后续亏的还不是我们老百姓。

即使在倒闭可能性较低的大型银行存款,不用太担心安全问题,但无论是活期存款还是定期存款,“收益高”和“灵活性”都成了鱼和熊掌,不可兼得:

活期存款很灵活,但收益低;

定期存款收益稍微高些(其实只有2.75%),但不灵活。

银行这条路是走不通了,那我买国债,总行了吧?

虽说国债有国家信用兜底,但收益还是太低了些(毕竟利率下行,大环境不容乐观啊)。

于是,越来越多人把赚钱的希望寄托在了买保险上。

其中,最得人心的是增额终身寿险,安全性满分:

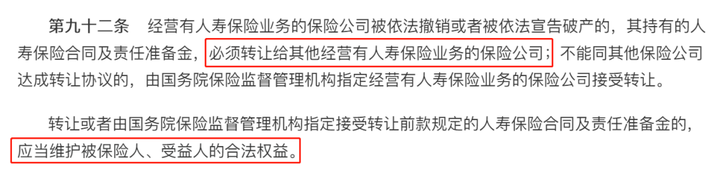

大家最担心的保险公司倒闭问题,有银保监会严格监管,很难发生。

前面也有提到,如果保险公司真的倒闭了,有银保监会出手相助,保障我们的合法权益,该拿的钱一分不少。

安全性过关,收益自然也不能拖后腿,否则大家也不可能都赶在下架前抢着去买。

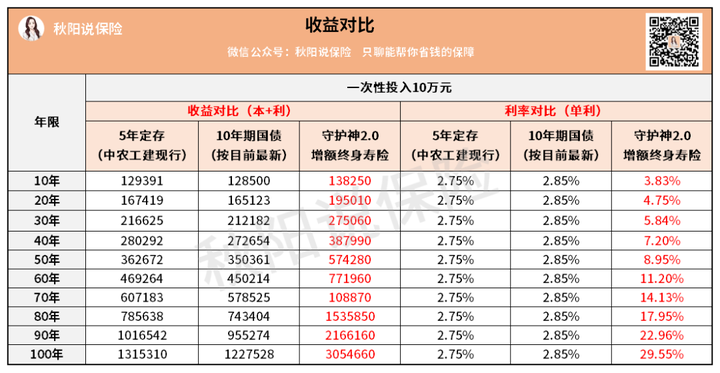

对比银行定存、10年期国债的收益情况如何,看图即可明了:

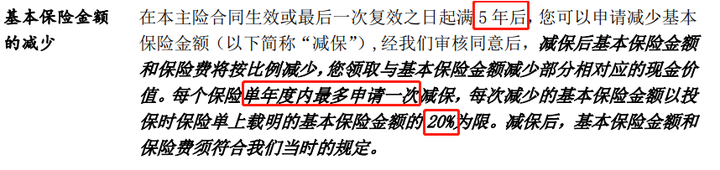

表格中的守护神2.0增额终身寿险,除了收益高,还能灵活减保:

减保后的最低保费:趸交5000元,期交1000元,超过部分均为100的整数倍。

减保后,基本保险金额与年度有效保险金额同比例减少。

没有对比就没有伤害,我去扒拉了一下今年通过批复的增额寿新品,发现灵活减保终归是成了一场梦:

如果错过现在的机会,以后想要灵活减保实现“孩子上学不愁,退休养老无忧”,估计没戏。

而且,我还要告诉大家一个悲伤的消息:

爱心守护神2.0的10年、15年、20年缴费版本已经下架了……

那么,想要抓住机会变富的我们,又该怎么办才能少走弯路?

买增额终身寿险,不是菜市场里买白菜,马虎不得。

它的收益是固定的,白纸黑字写在保单,不像股票、基金需要我们天天盯着收益。

一旦投保,这张保单可以管一辈子。

所以,我们在前期挑选的时候就要多费一些心力,去挑选收益第一梯队的产品。

那么问题来了,什么样的收益才是第一梯队的?

银保监会规定,增额终身寿险的预定利率不超过3.5%,目前市面上收益第一梯队的长期IRR为3.49%-3.5%,比如爱心守护神2.0、金多多、金玉满堂等。

面对多款收益第一梯队的产品,也不能说随随便便买一款就好,不同缴费期限,收益也会存在明显差距,这个我在上个月的理财榜单文里有进行详细演算,感兴趣可以戳链接看看:

除了收益差距,不同产品还有各自的优势,比如爱心守护神2.0可以附加投保人豁免以及指定第二投保人,就很适合夫妻俩给小孩投保。

市面上产品实在太多了,每个人的需求又不同,如果是门外汉,很容易就走了弯路,到时买到不适合的产品,浪费了大量时间研究不说,最后还比别人赚得少(实在不忍直视)。

所以,有意愿了解增额终身寿险,建议还是找专业人士咨询比较好。

很多人投保都会找一个靠谱的平台,可以省心省力挑到好产品。

比如在我们学霸说保险平台,就有专家为你分析市面上所有增额终身寿险的收益情况,制定出最适合你的投保方案。

时间不等人,有想法的要抓紧啦~

利率下行,已经成为了我们这个时代的热词。

现在卖得正火的很多增额终身寿险,很快就要成为历史了。

你恰好看到的这篇文章,可能是人生中的一次重要机遇。

如果抓住,说不定可以在未来给你带来意想不到的惊喜。

希望大家都能抓住机遇,悄悄变富!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章