分类:保险文章大全

在“重疾险、医疗险、意外险、寿险”这四大险种中,寿险的投保目的比较特殊。因为寿险的基本保险责任是身故/全残,所以一般是为了保障家人而不是自己,常常被人们称为“留爱不留债”。

而寿险根据保障期限的不同,可以分为终身寿险和定期寿险。

篇幅有限,学姐今天就主要给大家讲一讲终身寿险,看看它到底值不值得买。

如果你还没搞清楚四大险种的区别,不知道自己需要配置什么保险,可以参考这篇:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com本文重点:

终身寿险的优点是什么?

终身寿险值不值得买?

终身寿险比起定期寿险,最突出的优点就是保障期限更长。

定期寿险只能保障一段时间,如果到期后想再次投保,也很容易因投保年龄限制或者身体变差而被拒保,显然是终身寿险更有利于被保人长期享受稳定的保障。

而且,由于定期寿险的保障时长是有限的,万一被保人在保险期间没有出险,已交保费就会“白花了”。

终身寿险则不同,因为是自从被保人投保后就保障到终身的,所以结合寿险保身故/全残可知,无论被保人何时出险,保险公司最终都一定会赔付保险金。

现金价值可以简单理解为我们申请退保时能拿回来的钱。

定期寿险的现金价值是极少甚至没有的,但终身寿险的现金价值是比较高的。

如果投保终身寿险后,因为要支付孩子的教育费用、改善老年生活等,急需现金,可以通过保单贷款或者退保等取出现金价值。

这篇文章涵盖了退保的注意事项,感兴趣的可以了解一下:

保险退保时要留意哪些细节?weixin.qq.275.com终身寿险可以分为定额终身寿险和增额终身寿险。

定额终身寿险就是常见的固定保额的寿险,投保时买了多少保额,出险后,保险公司就只赔多少保额。

而增额终身寿险的保额是会不断增加的,活得越久,赔得越多。

另外,增额终身寿险的现金价值也在利滚利地增长,很可能短短几年就超过总保费了,理财功能非常明显。

本来,被保人拿出现金价值的方式除了保单贷款、退保,还可以减保,这样就既能应急又能继续享受保障。但是最近银保监会发布了一则通知,规定市面上的保险产品取消减保功能,众多增额终身寿险需要做出调整。

比如保额递增系数为4%、收益远超不少终身寿险的横琴利久久增额终身寿险,就预计在11月下架。

不过,幸好新规对于下架前就买了增额终身寿险的人,是没有影响的。所以,要是大家心动了,就需要抓紧时间投保了!

若想了解横琴利久久增额终身寿险的保障内容和具体收益,可以看这篇测评:

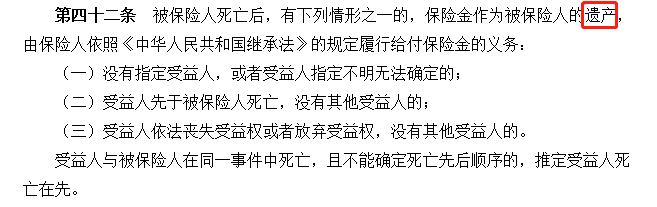

紧急!【横琴利久久增额终身寿险】将于近期停售……weixin.qq.275.com根据《中华人民共和国保险法》第四十二条规定,可知,一般只有在受益人无法确定的时候,保险金才会列为遗产。

所以,若终身寿险指定了受益人,那么保险公司赔付的保险金是不作为遗产处理的,省去了遗产继承过程中的公证费用、律师诉讼费用等,也避免了这部分钱被列入偿债资产范围。

受益人只要把相关理赔材料准备齐全,等保险公司审核后,就可以较快地领取这笔钱。

最重要的是,终身寿险的现金价值高,受益人最后拿到的钱是较多的,财富传承性很强。

总的来看,终身寿险有不少优点,比如保障期限长、现金价值高、有理财功能、财富传承性强等。但是学姐要提醒大家,伴随这些优点而来的是高保费,所以终身寿险比较适合收入较高,或者有遗产规划、资产传承需求的人群配置。

学姐整理了一些优秀的寿险产品,适用于不同预算和保险需求的人,需要自取:

值得买的十大寿险排行!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章