分类:保险文章大全

现代生活节奏加快,很多人在努力拼搏的同时也开始注重健康问题,而重疾险作为可保障疾病的保险也因此广受关注。

不过,重疾险涉及到比较专业的保险知识,使得一些对保险不太了解的人还在纠结是否有必要买重疾终身险、怎么买、保额多少合适等问题。

篇幅有限,学姐今天就先跟大家聊聊重疾终身险这个问题。

开始之前,学姐先送一波福利,下方的详细攻略对于正在选购重疾终身险的人很有用哦:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com本文重点:

重疾终身险有必要买吗?

学姐总结

接下来,学姐将从两个角度讲述为什么有必要买重疾终身险。

>>买重疾险有没有必要?一般情况下,我们总会觉得重疾离自己很远,忍不住产生“患重疾的概率这么低,买了重疾险也没用,还不如把钱用在其他地方”的想法。

事实真的是这样吗?一起来看看下面的统计数据。

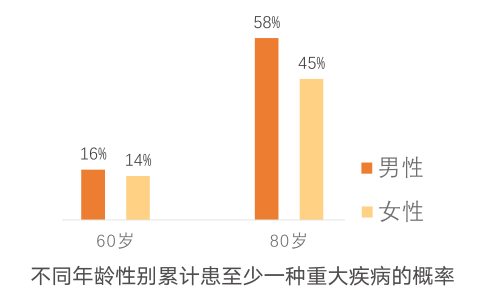

据中国精算师协会统计,男性和女性在不同年龄累计罹患至少一种重大疾病的概率如下图,可以说寿命越长,患重疾的概率越接近100%。

来源:中国精算师协会发布的《国民防范重大疾病健康教育读本》

来源:中国精算师协会发布的《国民防范重大疾病健康教育读本》

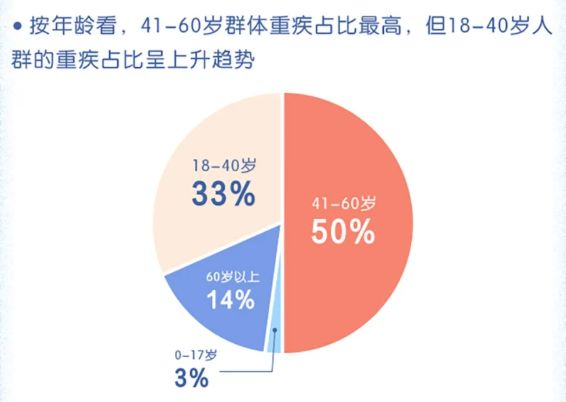

除此之外,近些年来,重疾存在年轻化的趋势。

据2020年平安养老的理赔数据显示,18-40岁人群的重疾出险率已经达到了33%,而且该占比还在呈上升趋势。

来源:2020年平安养老理赔年报

来源:2020年平安养老理赔年报

由此可见,提前对重疾做好保障是非常有必要的,并且迫在眉睫。

那么,重疾险可以发挥什么保障作用呢?

在银保监会的规定下,每一款重疾险都必须保障28种高发重疾,这28种已经占到一般人群一辈子可能会患的重疾的95%以上了。

而且目前市面上的重疾险所保障的重疾远不止28种,有的还保障轻症、中症等。

学姐就不在这里赘述具体的疾病种类了,感兴趣的可以看这篇科普:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com一旦被保人确诊了合同约定的重疾或者达到合同约定的状态,保险公司就一次性赔付保额,还不会限制这笔保险金的用途。

不管是用于治疗重疾,还是弥补患病期间的经济损失,又或者覆盖后续的康复费用等等,都可以。

总之,重疾险可以在很大程度上缓解重疾给患者和整个家庭带来的经济压力。

决定了买重疾险之后,选好保障期限是很重要的一步,保定期还是保终身成为了困扰很多人的难题。

学姐直接说结论,在预算充足的情况下,首选保终身。

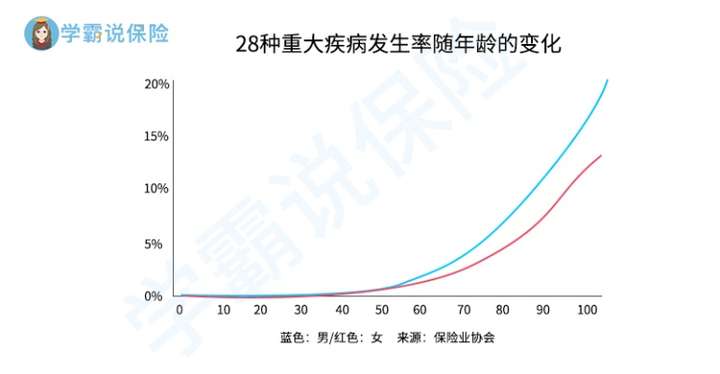

要知道,重大疾病的发病率是随着年龄增长而上升的。

要是我们保定期,最多只能保至60/70岁,将会在重疾最高发的阶段失去保障。

尽管此时大多数人已经退休了,有一定的积蓄,但重疾造成的经济负担还是普通家庭难以承受的。

这时,可能有的人会说,“到期后再补充重疾险就好了”,没那么简单。

重疾险都是有投保年龄限制的,一般上限是60几岁。

就算满足了年龄要求,还得通过健康告知才能投保。

如果曾经因疾病出过险,或者有一些会影响投保的小病小痛,很有可能就被挡在健康告知这一关了。

另外,由于上面说到的重疾发生率随年龄的变化,重疾险是越早买越便宜的,若等到定期重疾险到期后再投保,保费比以前贵多了,要是被保人的年纪比较大,还容易发生保费倒挂。

保终身比起保定期还有一些优点,想全面了解的可以戳戳这篇文章:

重疾险应该选择保定期还是保终身?weixin.qq.275.com综上所述,由于从人的一生来看,患重疾的概率比较高,加上重疾呈现年轻化的趋势,我们应该尽早配置重疾终身险,做好稳定和全面的疾病保障,提前转移经济损失风险。

学姐之前也整理了一些优秀的重疾终身险,需要自取:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章