分类:保险文章大全

最近我有看到消息说,信泰人寿超级玛丽系列产品自2020年8月25日23点50分起,将停止销售保障至70周岁版本。自大小平安福产品停售事件以来,又是一件震惊我保险圈的大事,不久就有很多小伙伴私信我,超级玛丽2号Max保障到70岁的版本香不香啊,有必要趁机下手吗?先别慌,大家可以先看看国内热门的重疾险对比表,再做决定:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

1、超级玛丽2号Max的保障内容怎么样?

2、超级玛丽2号Max和超级玛丽2020Max对比

3、保至70岁的定期版将要停售了,需不需要趁机买?

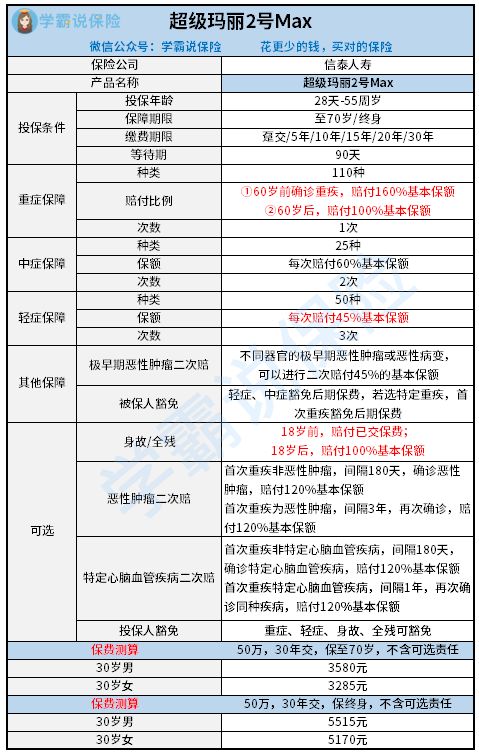

一、超级玛丽2号Max的保障内容怎么样?我们去评价一款产品好不好,当然是去深挖它的保障内容啦,废话不多说,直接上图:

看完这张图表,大家是不是都在感叹超级玛丽2号Max的保障内容还是很全面的。重症、中症、轻症都涵盖到了,而且还有一些附加服务,下面我来带大家看看,它的保障内容到底如何:

1、重症保障方面

超级玛丽2号max的重症保障中保110种重疾,赔付1次,60岁前确诊赔付160%的基本保额,60岁之后确诊赔付100%的基本保额。重疾赔付再花里胡哨,都不如增加赔付比例来的实在,这一点要夸夸。

2、轻症保障方面

超级玛丽2号max保障50种轻症,不分组赔付3次,每次赔付45% 的基本保额,这里要重点说的是原位癌额外赔付一次。

可能大家对原位癌没啥概念,我给大家来说说,原位癌其实就是极早期的恶性肿瘤或者恶性病变。超级玛丽2号max允许原位癌这一种轻症赔付两次,但是也有要求,需要是不同器官的原位癌,这就略显鸡肋了。

有些朋友说,轻症赔付次数越多越好,那么轻症保障的病种是不是也要越多越好,到底是不是呢,这个问题我来告诉你答案:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3、其他保障方面

(1)身故/全残可附加

超级玛丽2号max对于18岁前身故或者全残赔付已交保额,18岁之后赔付基本保额。大家如果有这个需求可以附加,可以让保障更加全面。

(2)恶性肿瘤二次赔付附加

如果首次重疾确诊为癌症,第二次赔付间隔期3年,可以赔付120%的基本保额;如果首次重疾确诊为非癌症,第二次赔付间隔为180天,赔付120%的基本保额。大家都知道癌症有一个特点就是会复发,这项保障对于有癌症保障需求的朋友来说,还是非常实用的。如果有朋友想问还有什么重疾险对于癌症方面的保障更全面,那你就问对人了,这就给你奉上:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

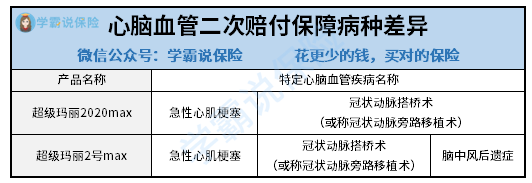

(3)特定心脑血管二次赔付可附加

在超级玛丽2号max的条款中,特定了三种心脑血管疾病,如下图所示:

这其中的脑中风后遗症是重疾险当中很少有的疾病额外赔付保障,如果比较在意心血管方面疾病的朋友,可以附加这一项,让保障更充足。

总得来说,超级玛丽2号max这款重疾险呢,实用性还是很强的,对于癌症方面的保障很全面,心血管疾病二次赔付中增加的脑中风后遗症也是很难得。但是这么好的产品,居然没有缺陷吗?怎么可能,它的大坑你可要看清楚:

被网友吹爆的【超级玛丽2020max】还有这些缺陷...weixin.qq.275.com

重疾险的市场竞争非常激烈,信泰人寿之前推出来的超级玛丽2020Max曾经一度是消费型重疾险的热门产品,而我们刚刚看完的超级玛丽2号Max是在它的基础上进行了升级,下面我们来看看都升级了哪些地方:

1、重疾保障的赔付比例升级

超级玛丽2020max在61岁之前确诊,重疾保障是赔付150%基本保额的,而升级后的超级玛丽2号max的重疾保障赔付比例是在60岁之前提高到160%。这个赔付比例在市面上的大多数产品中都算得上是佼佼者。

2、轻症保障升级

超级玛丽2020max可以保50种轻症,最多可以赔付3次,每次赔付45% 的基本保额,这个保障力度这么看还是可以的。但是超级玛丽2号max相比超级玛丽2020max,升级增加保障原位癌额外赔1次。

3、心血管二次赔付保障升级(可选)

超级玛丽2号max保障的病种由之前2种,升级为以下3种:

4、增加可选身故责任

超级玛丽2020max是没有身故责任或全残保障的,而超级玛丽2号max增加了这一项,18岁之前身故或者全残,赔付已交保费;18岁之后身故或全残,赔付100%的基本保额。

三、保至70岁的定期版将要停售了,需不需要趁机买?很多朋友都在问我,新超级玛丽2号max的定期版要停手了,我是不是要下手啊,错过了就没有了。停售的只是定期版的呀朋友们,终身版还在呀。

面对有这种想法的朋友,我只能说大家还是不清楚定期重疾险和终身重疾险该如何选择,这个问题我之前就已经写了一篇长文解答过了,还没看过的朋友不能再错过了:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

大家不要跟风去选择买什么产品,而是应该根据自己的经济情况和实际需求去购买。在把保额做足的情况下再去考虑买定期还是买终身。下面我给大家一些选定期还是选终身的一些小建议:

1、预算充足的朋友们,可以直接选择超级玛丽2号max的终身版,因为很多重疾险,都是随着投保年龄的增加,保费也越贵,所以说如果大家经济允许,就直接买终身版,一劳永逸。

2、如果预算不足的朋友们呢,完全可以考虑买超级玛丽2号max的定期版,趁着快要停售了,赶紧上车,这款产品保障全面而且性价比很高,作为一款预算不足情况下的定期重疾险还是很不错的选择。如果你觉得还想看看别的定期重疾险,我想给你推荐我最爱的康惠保2.0版,感兴趣的朋友快来了解一下我的心头好:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

最后还想跟大家说的一句是,无论大家买什么保险,都一定要适合自己才是最好的。什么?你说不知道挑哪款重疾险?我不允许你还不知道!(超凶der~)往这里看2020年最高性价比的重疾险:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章