分类:保险文章大全

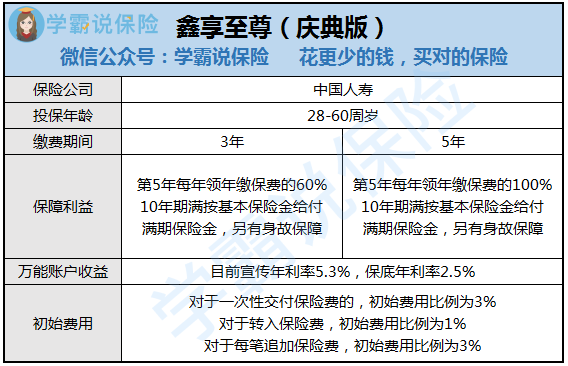

买理财险的一定要会算IRR,不然请放弃! 一波朋友圈“高收益、回本快”的微商大字报,吸引了大量消费者争相购买。 不少人还觉得占了便宜,5.3%的收益率不买白不买啊! 这种分红+两全的组合险种,并不是很理想的理财产品。 一个是因为它收益低。另一个是因为分红险的费用高。 话不多说线上图: 这是一款“年金险+万能账户”的组合险种,身故赔付所缴保费,这两个组合可以理解为2个资金账户。 年金部分:在规定的年份会给我们返钱 万能账户:年金返还的钱,不取出来,则会进入万能账户继续增值 ①缴费期3年:第5年开始,每年领取年保费的60% ②缴费期5年:第5年开始,每年领取年保费的100% 听起来很多,感觉还不错吧。 但凡事要讲道理,举个栗子: 30岁男性,5年缴费期,年交10万。前4年是缴费期,从第5年开始,35-39岁每年领10万,4年40万把之前的保费又拿回来了。 40岁领取保费的第5年,根据IRR计算再领走3.88万。 也就是说,跟保险公司你来我往50万霍霍了10年,领了个3.88万,这都还没算上通货膨胀。 果然我等凡人,比不过精算师啊! 3.88万的实际收益率,就只有1.44%。 上面提到过,年金返还的钱,不领取,就会自动计入万能账户,进行增值操作。 不过它有两种利率概念。 ①保底利率 合同写明确的,不会变的收益。鑫尊宝(庆典版)的保底利率是2.5%,市面上最高水平是3%,没有对比就没有伤害啊。 可别小看了这0.5%,多出来的钱,也够买个小家电了。 ②结算利率 这个就是万能账户的真实利率,不确定,随着市场变化。 鑫享至尊(庆典版)宣传的5.3%年化收益率就是这个了,但这只是结算利率,并不代表你能拿到。 除了合同规定的2.5%的保底利率,超过的部分都是不确定的。 年金返还的钱,在5年后才能进入万能账户,5年后的事情谁又说得准啊! 大家可以自行去国寿官网的结算利率页面查询。 学霸大致看了一下,大部分的结算利率都是3.7%,在刚开始的三四年也是超过5%的,之后就一路暴跌。 可能这就是鑫享至尊(庆典版)年利率5.3%的秘密吧。 真的是暗坑无处不在,为了让大家不被坑,我整理了一星期,才找出来10个比较友好的万能险,还不赶紧打开看看: 说在最后: 如果没有作好利率远远低于5.3%的准备,不建议购买!一、国寿鑫享至尊年金险(庆典版)产品结构 为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com 2.万能账户十大值得买的年金险大盘点!weixin.qq.275.com而且!买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com十大【值得买】的万能险大盘点!weixin.qq.275.com

2.万能账户十大值得买的年金险大盘点!weixin.qq.275.com而且!买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com十大【值得买】的万能险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章