提问:![]() 故地

分类:消费型与返还型保险

故地

分类:消费型与返还型保险

优质回答

很多人在考虑重疾险的时候,都会在消费型和返还型问题上停滞不前,我觉得消费型重疾险是满足了大多数人对重疾险的要求了,大家可以看看这篇关于购买消费型重疾险的原因的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

一、30岁买什么保险合适?

30岁正处于而立之年,往往伴随着工作、家庭和生活的压力,一旦倒下就无法为自己和家人做保障,所以建议购买:可以报销生病住院费用的医疗险、弥补患病经济损失的重疾险和防止意外身故而家人全责承担生活压力的寿险。

二、还有返还型产品吗?和消费型产品比哪个好?

目前市面上还是有返还型产品售卖的,但与消费型产品比,还是建议您首选消费型产品。

因为返还型产品有着以下不足之处:

下面我来给大家好好分析两者的不同:

一、什么是消费型、返还型重疾险

消费型重疾险:主要是疾病保障,价格很便宜,要是在保障期间没有患重疾,到了保障期结束也没有患上重疾,也并不会返还所交保费。

返还型重疾险:也称储蓄型重疾险。在合同规定的保障期出险,就会赔付保额;在合同规定时期没有出险的,那么就会退还保费,充当养老金。

二、两者的区别

这样一看,消费型重疾险好像没有返还型重疾险出色,大家可别那么快就下决定,

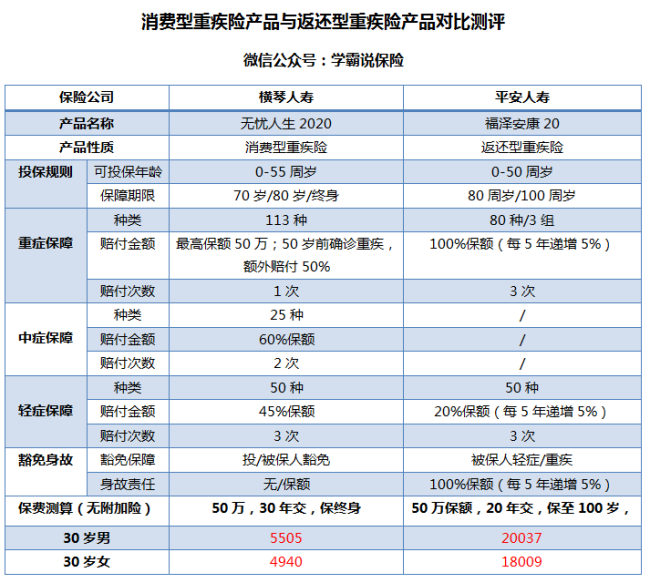

不妨先看看以下两款产品对比分析:

在图中可以知道,消费型重疾险比返还型重疾险多出以下的优点:

1.价格便宜:消费型重疾险的价格是很便宜的,通常都比返还型重疾险保费低一半,低保费高保额,这样来说,消费型重疾险把重疾险的杠杆作用表现的很好,性价比很高。

2.保障时间灵活:市场上的消费型重疾险的保障期限可以灵活选择,市场上常见的保障期限有60岁、70岁、80岁甚至终身等,不过返还型重疾险能选择的就很局限了,通常只有80岁或终身的保障期限,一看也觉得还好,这也可以看出要交的钱也越多。

那么,“有钱治病,没钱返钱”的返还型重疾险又有哪些不足之处呢?

1.保费昂贵:返还型重疾险的保费比消费型重疾险要多出2倍甚至3倍,从上图我们可知,福泽安康20并没有加附加险的配置,30岁男性的保费就20037了;这不太符合大部分家庭的预算准备了;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人买了份消费型重疾险,再多交几倍的保费,公司用这个保费去理财、投资,盈利全归公司,

最终把已经大幅贬值的本金返给投保人。大家要是直接将这份钱存银行定期,获得的收益会更高,而且时间还一样。

前面返还型重疾险的不足只是列举一二,为使得大家更加认识返还型重疾险,这篇关于返还型重疾险防坑文章,大家要好好看:《没想到人人都爱的返还型重疾险竟然...》weixin.qq.275.com

三、那究竟选哪个比较好?

对比下来,我还是建议各位可以深入了解消费型重疾险产品;在这里给各位推荐几款市面上热销的消费型重疾险产品,性价比高且保障全:《上线了!十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "...样的合适,现在还有返还型的吗?还是消费型保险好?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 49岁的农村老人买什么样的保险合适

下一篇: 50岁左右老人买什么保险合适

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章