提问:![]() 未言语

分类:消费型与返还型保险

未言语

分类:消费型与返还型保险

优质回答

很多保险小白在买重疾险的时候,在犹豫消费型还是返还型好,我觉得消费型重疾险是满足了大多数人对重疾险的要求了,大家可以来看看关于消费型重疾险的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

建议您优先考虑消费型意外险。

因为与返还型意外险相比,消费型意外险的保费会更便宜,一年100/200元就可以买到几十万元的保额,而返还型的意外险保费可能要贵上10倍。

除此之外,返还型保险还有不少不足之处,详情看以下分析:

关于两者的具体区别,下面我来给大家好好讲讲:

一、什么是消费型、返还型重疾险

消费型重疾险:专注保障重大疾病,保费亲民,要是在保障期间没有患重疾,并且到期也还没患重疾,依旧不会返还保费。

返还型重疾险:也称储蓄型重疾险。只要在合同期间出险了,那么就会赔付相对应的保额;在合同期间没有患病,则返还保费,当作养老金使用。

二、两者的区别

这么来说,返还型重疾险好像更值得买,大家别急着下定论,

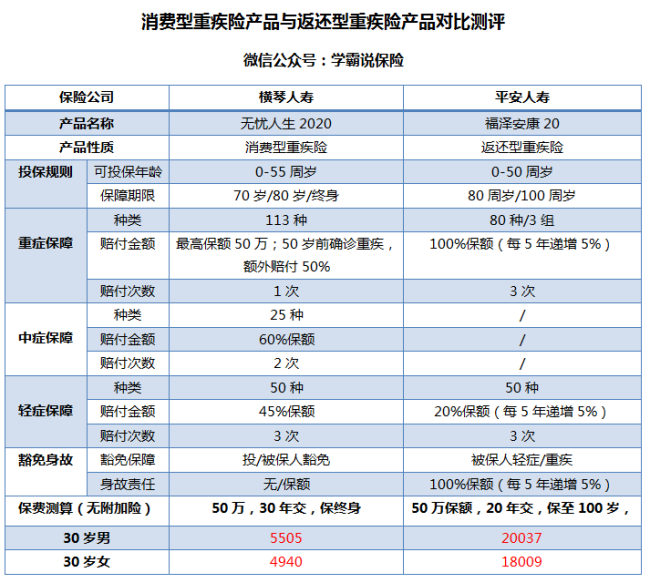

下图两款热门产品的对比可以让大家更直观看到区别:

从图中的信息我们可以知道,消费型重疾险以下的优点是返还型重疾险所没有的:

1.价格便宜:消费型重疾险的保费相当便宜,一般都比返还型重疾险便宜2、3成,可以说是低保费高保额了,这样看来消费型重疾险价格杠杆很高,性价比很高。

2.保障时间灵活:灵活选择保障期限是很多消费型重疾险产品的优点,有保障到60岁、70岁、80岁甚至终身等等,而返还型重疾险一般只能选择80岁或终身期限,看上去好像很不错,这也可以看出要交的钱也越多。

对比再看看返还型重疾险又是有哪些不足之处呢?

1.保费昂贵:返还型重疾险的价格是偏高的,比消费型重疾险多出2倍甚至3倍,上图的返还型重疾险福泽安康20甚至还没有附加险的配置,保费价格就破2万;这不太符合大部分家庭的预算准备了;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人在买完消费型重疾险后,再多交几倍的保费,保险公司拿这多交的保费用几十年去理财,盈利归公司拥有,

最终把已经大幅贬值的本金返给投保人。大家要是直接将这份钱存银行定期,一样的时间还可以获得更高收益。

篇幅有限,更多缺点我就不再这展开,为了不让各位踩坑,希望各位能看看以下这篇文章:《人人爱买的返还型重疾险求大家谨慎购买!》weixin.qq.275.com

三、那究竟选哪个比较好?

两者的对比一看,依旧建议各位购买消费型重疾险产品;给大家推荐几款市面上不错的消费型重疾险产品,大家有兴趣的可以看看:《细数十大值得买的热门消费型重疾险!》weixin.qq.275.com

以上就是我对 "购买意外险到底选择返还型还是消费型保险好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 47岁男士买平安的鑫盛寿险、重疾10元每年保费大约多少

下一篇: 中国十大保险公司排名

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章