分类:保险文章大全

很多朋友有要不要买重疾险的困惑,其实还是会对自己的年龄及身体状况抱有一定的认知错误,觉得自己现在身体感觉没什么异样应该不需要购买保险了。买保险也是种投资,对于现在对于未来的一种投资,我们不知道明天和将来发生什么,所以需要一个保障来兜底。说到在投资,大家一定要认知清楚投资项目才可投资,保险也一样,我们得先了解它才能买好保险,这些东西是你在买保险前必须知道的:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

全文重点:

1. 46岁女性到底为什么要买重疾险

2. 适合46岁女性的重疾险产品推荐

3. 46岁女性购买重疾险的时候要注意什么

一、46岁女性到底为什么要买重疾险

那么46岁的女性为什么要购买重疾险呢,学姐主要归类为以下原因:

46岁女性是家庭经济支柱,经济压力大

46岁的女性离退休还有几年的时间,还处于工作状态,孩子也还未完全踏入社会,基本没有经济独立。即使有的46女性是家庭主妇,不幸罹患了重疾,那么家庭将支出一大笔费用进行疾病的治疗,家人还会辞职或请假进行照料,致使巨额的支出和收入的中断,无疑给家庭的经济带来巨大的打击。

46岁女性患病率高,需要重疾险的保障

在中年时期女性的各大重疾都在身体内开始躁动。乳腺癌,宫颈癌等是女性常患重疾,经资料显示在40~60岁女性身上罹患概率最高,手术费一般是两万左右,如果需要化疗或放疗,可能还需要六七万。除去治疗费用,在康复期的营养品,修养费都是不少的开支。如果有重疾险的保障,可以有效转移风险,利用重疾险赔付的金额进行经济缺口的补充。

二、适合46岁女性的重疾险产品推荐

学姐搜刮了市面上众多的重疾险产品,想给46岁的女性推荐这几款:

(适合46岁女性重疾险大比拼)

(适合46岁女性重疾险大比拼)

话不多说,直接给大家理性分析一波:

百年人寿康惠保旗舰版2.0

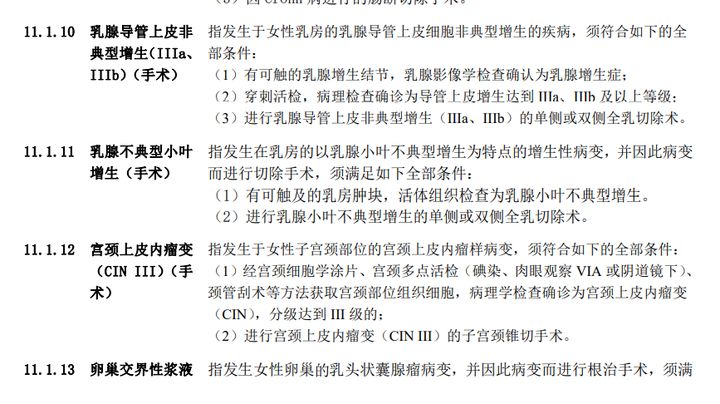

大家都知道乳腺结节患者大多为女性患者,二市面上很多重疾险产品是不允许乳腺结节患者进行投保的,但是康惠保旗舰版2.0却可以,可以说是乳腺结节患者的贴心小棉袄了。康惠保旗舰版2.0的最大优势就是含有前症保障,学姐这里要放张图给大家看看。

(来源于康惠保旗舰版2.0条款)

(来源于康惠保旗舰版2.0条款)

前症保障中包含了乳腺导管上皮非典型增生、乳腺不典型小叶增生、宫颈上皮内瘤变、卵巢交界性浆液这几种女性高发重疾的前症保障,真的对女性的关照可以说无微不至了。另外,它的重疾保障赔付力度也是相当的顶呱呱。如果在60岁之前罹患重疾可获得160%的保额,赔付力度谁看不心动?如果46岁女性注重前症保障和重症保障的话,康惠保旗舰版2.0是你的真命天子啊。康惠保旗舰版2.0保障虽好,但还是有小瑕疵,大家入手前仔细看看这篇文章:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

复星联合阿童沐1号

复星联合阿童沐1号对比其他两款产品最特别的地方在于其可选保障非常多,可以根据自己的身体状况进行添加保障内容。并且其重症保障方面做得也是诚意十足,在50岁前签订保单的15年内罹患重症,可额外获得一笔赔付金。

另外,学姐认为复星联合阿童沐1号的脑中风保险金保障和特定药品费用医疗保险金的设置是非常的贴心周到了。熬夜多的朋友压力大的朋友,有脑中风保险金保障的阿童沐1号在向你招手。复星联合阿童沐1号除了优点满满当当,当然还有不些可避免的小缺点需要大家留意:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……weixin.qq.275.com

和谐健康福满一生

根据图表我们可以知道和谐健康福满一生的重疾赔付力度也是相当的喜人,在61岁前确诊重疾既可以赔付170%的保额,相比于有160%赔付金的康惠保旗舰版2.0还多了不少,这力度真没话说!

除此外,它还包括了投保人豁免,这可不是可选保障哦,直接包含在保障中的。不仅如此,还添加了特定心脑血管二次赔和恶性肿瘤二次赔的可选保障,这样看来保障内容也算不错。

虽然看起来不错,但是它的等待期足足180天,比市面上很多优秀重疾险的等待期足足长了一倍,这期间无疑是让被保人裸奔嘛!如果还想深入了解和谐健康福满一生,可以看这篇:

和谐健康「福满一生」值得入手不?得知真相后,我收回了手……weixin.qq.275.com

学姐给大家介绍了几款适合46岁女性的重疾险,如果其中没有对胃口的不妨看看这篇:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

在千辛万苦得挑好重疾险之后,还不可以放松,有些注意事项是需要了解的,一起往下看看吧。

三、46岁女性购买重疾险的时候要注意什么

健康告知要做好

因为身体在40多年间经历了很多风雨,身体上难免会出现一些毛病。众所周知,重疾险的健康告知可是非常严格的。如果不做好健康告知,没有做到如实告知的话,交的保费基本打了水漂,因为等到需要理赔时,却因为健康告知没做好,而失去理赔机会这时非常亏的。

注意保额的选择

保额宜高不宜低。一场重大疾病打底的治疗费都是30万,如果买了10万或者20万保额的重疾险,根本就不够重大疾病这个吞金兽塞牙缝的。当然也不可太高,因为保费可是和保额所挂钩的,保额越高,保费越高,过于追求高保额而导致家庭支出过多,这场投资就变成了负担。所以根据自己的自身情况,选择足够且适量的保额是非常之重要的。如果还是对于保额这块有所困惑,学姐建议你看看这篇:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章