分类:保险文章大全

最近各家保险公司都在积极发布新规重疾险新品,战况十分激烈,阳光保险因此从以前的默默无忧,到现在为了抢新规重疾险市场变得引起了众多人的关注。

私下里,很多人就来问学姐,

“阳光保险怎么样?”

“阳光保险的一款新规重疾险看着不错,能买吗?”

……

既然有这么多小伙伴来问,就是想知道阳光保险怎么样、靠不靠谱,学姐现在就来给大伙说说,阳光保险怎么样。首先,我们首先要了解看保险公司时,要通过哪些方面了解对我们消费者有用:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

本文重点:

阳光保险公司大揭秘!

阳光保险产品细测评!

一、阳光保险公司大揭秘!

1、阳光保险公司简介

阳光保险虽然不想中国平安、中国人寿等保险公司名声显赫,但大家可不要小瞧了阳光保险,它也是一家实力强大的保险公司。

阳光保险在2005年成立,注册资金为67.1059亿元人民币,背靠多个大佬,是由中国石油化工集团公司、中国南方航空集团公司、中国铝业公司、中国外运长航集团有限公司、广东电力发展股份有限公司等大型企业发起组建,只用了5年便跻身中国500强企业、中国服务业100强企业。

这里就可以看出,阳光保险这家公司的实力是十分雄厚的。

不过,光看保险公司的实力对我们投保人和被保人来说也没什么实际利益,看保险公司关键还要看下面这些方面。

2、阳光保险偿付能力

一家保险公司达不达标,我们看银保监会规定设定的这项标准:

银保监会规定,当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

偿付能力是什么,它指保险公司在任何时候对于保险合同的履行义务能力,同时体现了保险公司资产和负债的关系,是保险公司的生命线。

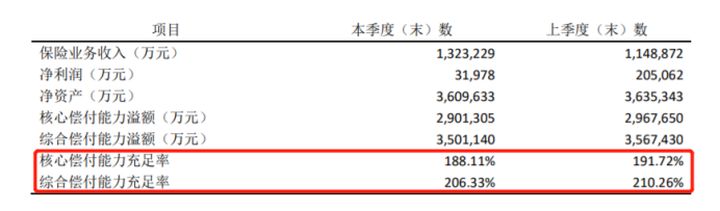

那我们来看看阳光保险最新公开的在2020年第4季度的偿付能力情况:

从上图就可看出,阳光保险的核心偿付充足率和综合偿付充足率都远超过银保监会规定的标准。顺便也来看看阳光保险的偿付能力在2020年保险公司中处于什么位置:

2020年偿付能力排名前十的保险公司,哪家好?weixin.qq.275.com

3、阳光保险的封风险综合评级和服务评级

另外,我们还要看保险公司的这两个方面:风向综合评级和服务评级

风险综合评级,是指银保监会以风险为导向,综合分析、评价保险公司的各类风险,可以明显地区分出各个保险公司之间业务水平的差距,有利于引导投保人正确选择保险公司,实现最大化保障。阳光保险在2020年第2、3季度的风险综合评级均为A,说明还是很优秀的嘛!

服务评级,这个评价体系是最直接反应消费者的感受的,评级从高到低为AAA、AA、A、BBB、BB、B、CCC、CC、C、D,阳光保险的服务能力等级是BB,也是挺不错的。

二、阳光保险产品细测评!

当然,保险公司令人放心,但保险产品能不能令人放心我们也要看仔细了。学姐今天就挑选了阳光保险的一款新规重疾险新产品——i保·长期重疾险进行测评!

先来看看i保·长期重疾险的保障形态图:

优点:

1、保障期限灵活

阳光保险的i保·长期重疾险可以选择保定期的保至70岁、80岁两个保障期限,还可选择保终身,消费者可以根据自身实际经济情况灵活选择。如果不知道什么样的情况选择的保定期还是保终身的重疾险的话,可以看看这篇文章:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

2、重症保障力度不错

阳光保险的重症保障有额外赔付,就是在保单的钱20年确诊罹患重疾的话,可以获得保险公司50%的额外基本保额赔付。不过这点比起市面上其他优秀重疾险可以在60岁前确诊额外赔付,只能说是保障力度还算不错,我们可以参考这一款重疾险的重症保障:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

3、有少儿特定疾病保障

另外,阳光保险的i保·长期重疾险还能保障16种少儿特定疾病,在被保人18岁确诊这16种少儿特定疾病之一,也可以额外获得50%的基本保额。

缺点:

阳光保险的i保·长期重疾险的优点分析完毕,接下来就要分析它的缺点了。

1、等待期长

i保·长期重疾险的等待期比较长,要180天,对被保人不利,因为保险公司在保险的等待期内是不会承担任何保障责任的,等待期越短才越对我们有利。

2、没有高发重疾保障

目前很多人买重疾险都会看一些高发重疾有没有额外保障,比如恶性肿瘤二次赔付,市面上一些优秀的重疾险就有附加这项疾病的额外保障责任。而i保·长期重疾险就没有高发疾病的额外保障责任。即使现在医疗技术很高,恶性肿瘤治愈率高了,但还存在着很高的复发率,我们还是要重视的:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!weixin.qq.275.com

3、保费偏高

阳光保险的i保·长期重疾险这样的保障内容其实还不是很全面,但这样的保障内容,以30岁男女投保50万元,分30年交,一年的保费就要8000多元,着实偏贵了。阳光保险的i保·长期重疾险这些小心机我们在投保前要主要了,看完了再决定要不要下手:

阳光人寿i保·长期重疾险先别着急买,这三个小心机了解一下!weixin.qq.275.com

单看一款重疾险的保障内容是说明不了太多,我们不妨看看新规下的其他热门重疾险对比看看阳光保险的重疾险产品好不好:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章