分类:保险文章大全

最近向学姐咨询达尔文3号重疾险怎么样的朋友越来越多,达尔文3号被全网推?达尔文3号真的有那么好吗?

但既然有这么多小伙伴在关心达尔文3号,那学姐就必须得带大家来扒一扒达尔文3号到底值不值得投保?适合什么人投保?

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

本文重点:

达尔文3号的保障怎么样?

达尔文3号的都有哪些缺点?

达尔文3号适合什么人购买?

话不多说,精华图双手奉上:

下面一起来看看达尔文3号有哪些优点:

1、60岁前确诊重疾,额外赔付80%保额

60岁前正是家庭的经济支柱,如果因为重疾失去收入能力,那对家庭的打击真的是难以想象。

重疾赔付金越多,家庭因重疾而产生的负担就越小,也有更多机会选择好的治疗方式和优质的医疗服务。

买30万的保额,60岁前有180%赔付比例,相当于在60岁前拥有54万的保障额度。

如果没有出险,在60岁以后还有30万额度的保障。就俩字,划算!

而我们挑选好的重疾险标准之一,就是要求保额充足,这一点达尔文3号正好也做到了。

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2、轻中症二次赔付开创市场先河

轻症赔付比例45%、中症赔付比例60%,略高于市场水平。

除此之外,还增设特定轻症、中症二次赔付。这个赔付无需额外加钱,也不影响原有的轻中症赔付次数。

让我们来康康达尔文3号的条款:

首次中度脑中风→1年后新一次中度脑中风,赔付60%保额;

首次不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术→1年后再次确诊此类疾病,赔付45%保额;

首次极早期恶性肿瘤→不同器官再次患极早期恶性肿瘤,赔付45%保额。

中度脑中风、早期恶性肿瘤、不严重的心脑血管疾病都属于发病率高且易复发的疾病。

这个简直像是在做慈善的赔法,在市场上几乎找不到第二家。

3、恶性肿瘤、心脑血管二次赔付额市场最高!

目前市面大多产品的二癌、二心的赔付比例是120%,而达尔文3号的赔付比例竟然做到了150%。

我们来看看条款:

首次患非癌症的重疾,间隔180天后患癌症,癌症可再赔;

首次患癌症,间隔3年后,癌症新发、复发、转移、持续状态均可赔;

谁看了不夸一句良心! 预算充足的朋友,建议把这两个可选责任都加上,让保障更加全面。

二、达尔文3号的都有哪些缺点?中症里有凑数的疾病!

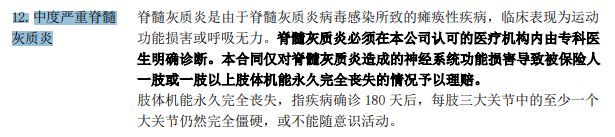

它所覆盖的25种中症保障中,有个中度严重脊髓灰质炎

要知道,我国早在2000年就实现了无脊髓灰质炎,并通过了世界卫生组织的认证…

这个凑数的操作可就有点太明显了啊。

职业限制比较严苛!

达尔文3号,对职业有比较严苛的限制。只支持1-4类职业进行投保。

属于高风险行业的5、6类职业会被直接拒保。比如刑警、高空作业者等,均不能进行投保。

不过这也能理解嘛,保险公司都是要控制风险的~

总的分析下来,适合购买达尔文3号的人群如下:

1、所有想配置高性价比重疾险的小伙伴。

无论是给孩子、给自己、给配偶还是给爸妈,这款产品保障全、保额充足、价格适中,确实值得购买。

2、 家族病史潜在有心脑血管疾病,以及对癌症赔付要求较高的的小伙伴。

这款产品主打的特色牌就是癌症+心脑血管重疾二次赔,所以在这方面的无论保障范围还是保额,在同类型产品里都非常优越。

如果你觉得达尔文3号不是很适合,可以看看学姐推荐的其他重疾险:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章