分类:保险文章大全

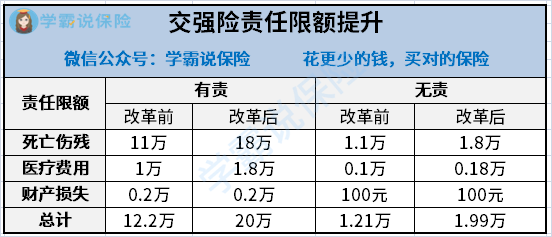

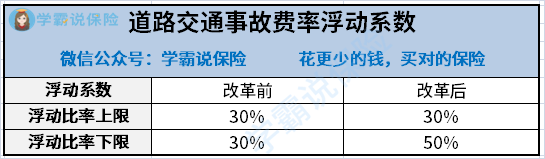

20年车险又进行了一次大改革,有人欢喜有人愁,车险改革改了哪些内容?保障范围变了吗?保费便宜了吗? 本次车险大改革主要可以概括为:价格基本上只降不升,保障基本上只增不减,服务基本上只优不差。 车险改革主要改变了什么内容,便宜了吗?我们不妨来看看: 1.商业车险种类大变化 车险主险种类少了,附加险种类变了,车险改革后,车险种类有哪些,大家可直接看图: 主险:3种,车损险、第三者责任险、车上人员损失险 附加险:11种,分别如上图所示, 但需要注意的是,附加险一般都是作为主险在保障范围上的补充而存在的,且不能单独购买,必须在购买了主险的情况下才能配置附加险。 附加险哪些要买,哪些不需要,大家可以直接看这篇: 2.交强险责任限额有所提高 车险改革前,最高可赔付12.2万,车险改革后最高可赔付20万,这20万包括了死亡伤残、医疗费用、财产损失等费用。 浮动费率系数也发生了改变,下调至50%,如图所示: 简单来说就是,交强险连续三年没有发生有责交通事故,可以享受的保费优惠从原来的的30%提升到了50%,十分优秀。 当然,没有出险有优惠,出险了也是会有惩罚的,详情可看: 2.商业车险中车损险的保障范围变广泛 合并六项基本责任:新车损=旧车损+全车盗抢+自燃+涉水+玻璃+不计免赔+找不到第三方。 车损险在原来的保障范围的基础上加入了原本身为主险的全车盗抢险和原本身为附加险的自燃险、涉水险、玻璃破碎险、不计免赔险和找不到第三方特约服务的保障范围。 除此之外,车损险还新增地震及其次生灾害责任,车险改革前,因为地震导致的车损很少见,保险公司及保监会也一直缺少相关数据和经验,所以保监会一直都不鼓励保险公司承保。车改后加入了这项保障,且加量不加价! 总的来说,车损险赔付的是自然灾害与意外事故导致的车辆损坏。 新增了保障责任,肯定是删除了一些内容,删除了哪些内容,大家看看这篇就知道了: 3.商业车险中三者险的责任限额有所提高 从5-500万,调整至10-1000万。 车险改革的变动主要是为了照顾到大型营运车辆,为了当大型营运车辆发生多人人身伤亡的交通事故时,被保人能够有更好的经济补偿能力和化解矛盾纠纷能力。 虽然说是针对大型营运车辆,但是对于私家车来说也是挺重要的,毕竟现在路上豪车越来越多,随便撞一辆都是好几十万甚至上百万的损失。 除此之外,第三者责任险还变动了哪些内容呢?我们可以来看看这篇: 车险改革后,车险种类变了,范围扩了,且加量不加价,十分优秀!

车险的附加险这么多,有哪些是有必要买的?weixin.qq.275.com

车险的附加险这么多,有哪些是有必要买的?weixin.qq.275.com

【交强险】没有出险可以有多少优惠?出险了保费上涨多少?weixin.qq.275.com

【交强险】没有出险可以有多少优惠?出险了保费上涨多少?weixin.qq.275.com 车改后,车损险新增了哪些内容,删除了哪些内容,有必要买吗?一年多少钱?weixin.qq.275.com【第三者责任险】车险改革,作了哪些调整?weixin.qq.275.com

车改后,车损险新增了哪些内容,删除了哪些内容,有必要买吗?一年多少钱?weixin.qq.275.com【第三者责任险】车险改革,作了哪些调整?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章