分类:保险文章大全

近年来,支付宝除了不断完善支付服务外,还努力发展其他便民的生活服务,保险便是其中之一。

但是,因为支付宝保险只刚开始发展起来的新服务,所以很多人都担心有陷阱、会被骗什么的。

其实大家完全不用担心,因为支付宝知识各大保险公司的销售渠道之一。

这种销售模式就跟淘宝一样,保险公司把自己的产品放到支付宝上卖,买家还是我们,只是卖家变成了保险公司,支付宝只是一个第三方的购买平台。

所以说,我们在支付宝上买保险,本质上跟去保险公司买保险没有什么区别。

既然支付宝保险这个平台靠谱,那产品又如何?有没有什么其他陷阱?我来一一为大家解释。

本文重点:

为什么网上保险的价格偏低

好医保的费率是否会增长

网上买的保险理赔难不难

一、为什么网上保险的价格偏低

我们都知道,保险产品的价格被称为“保费”,保费主要由两大部分组成:纯保费、附加保费。

1、纯保费

纯保费又叫净保费或风险保费,是指保险费中用于支付保险赔偿金的部分。

在人寿保险中,表现为保险人付给受益人的保险金。纯保险费就是保险金的主要来源。

2、附加保费

附加保费是保险公司经营寿险业务需要必要的经营费用。

比如:业务人员招揽新合同、签发保单、合同成立的维持、保费的催收等工作均需要支出相当的费用,也应由投保人来承担。

营业费用一般包括新合同费、维持费和收费费用等。

这样我们就能清楚的知道,为什么线上的保险价格要比市面上的保险价格低了,因为线上的保险不需要考虑业务人员的相关费用,价格自然就低了。

二、好医保的费率是否会增长

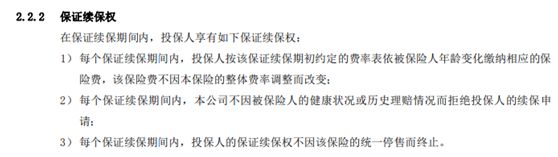

好医保是一款6年保证续保的医疗险产品,它的费率在保证续保期内不会发生变化。

而且在保证续保期内,好医保不会因被保人健康变化或历史理赔情况而拒保,并且还不受产品停售的影响。

这个保证续保期在医疗险市场上可以说是非常优秀了,很多医疗险产品的续保期都很短,甚至没有续保期:

超全!国内热门百万医疗险对比表weixin.qq.275.com

超全!国内热门百万医疗险对比表weixin.qq.275.com

另外,好医保的保费非常便宜,200万保额(有社保),30岁男性一年只要259元,我们少去一次烧烤摊,这个钱就有了。

有的人可能认为一分钱一分货,好医保这么便宜,保障肯定不怎么样。其实并不是这样的,一些产品之所以被称为高性价比,就是因为它价格低,保障好。

1、亮点

(1)保障全面

一般住院、重疾住院、特殊门诊和住院前后门急诊都有保障。

其中住院前后的门急诊非常的实用,因为被保人在住院前极有可能会去急诊科进行诊断治疗。而且在出院后,也会去医院复诊,看看是否完全康复。只要被保人是在住院前7天,出院后30天内出现了门急诊费用,都能进行报销。

大家可不要忽视这项保障,门急诊的费用其实并不低,现在医疗险市场上,很多产品都没有这项保障,大家要注意了:

国内最值得买的百万医疗险对比表weixin.qq.275.com

(2)保证续保期6年

前文我也提到了这款产品保证续保期的优势,这里不再赘述。

而且续保条件好不好,是衡量一款医疗险是否优秀的重要标准,如果你买了一款续保条件不够好的医疗险,真的是有苦说不出:

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

(3)增值服务全面

含有重疾绿通、费用垫付服务。重疾绿通能够让被保人优先得到治疗,不会因为等待治疗时间过长而对被保人的生命产生威胁。

费用垫付也可以让被保人优先得到救治,先治疗,治疗后再理赔。完全不用担心无钱治疗的事情发生。

(4)质子重离子100%报销

质子重离子是目前治疗癌症的最好手段,治愈率高、复发率低。但是它的治疗费用昂贵,国内治疗一次需要27万。

这项保障对于担心患癌人群来说,也是一项不错的保障,有了这项保障,完全可以在被保人不幸患癌后,接受最好的治疗,提高被保人的生存率。

(5)6年共享免赔额

在好医保长期医疗2020的保障期内,共享1万免赔额,而其他大部分医疗险产品每年都有一万的免赔额。

可能有的人对于免赔额还不太清楚,别担心,我曾对“免赔额”做过详细的解释和分析,大家可以看一下:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

当然了,这款产品并不是铁板一块,它还是有一些缺点的:

健康告知严格:新版好医保健康告知会严格一些,对于甲状腺结节和乳房结节或者肿块都需要告知,带病投保通过核保的可能性降低了。

投保前留意一下投保须知、健康告知等情况再投保。

而且除了健康告知严格,好医保长期医疗保险还有其他方面的缺陷:

支付宝【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

到此为止,我们知道:线上买保险靠谱,而且线上的保险是有好产品的。但是,还有一个问题,就是理赔难不难?

如果一款产品的理赔条件严格,那这款产品的保障再好都没用。那线上的保险产品理赔难不难呢?

三、网上买的保险理赔难不难

文章开头我也说了,我们在线上买保险,其实就是在保险公司买保险,没什么区别的。只要被保人符合理赔条件,按照保险合同规定提交所需材料,90%是没什么问题的。

为什么不是100%?因为理赔难不难,还涉及到产品本身的理赔条件问题,所以大家可不要再相信什么“确诊即理赔”的话了,基本都是骗人的。

举个例子解释一下:关于“失去一眼”这项疾病的理赔条件。

A产品要求:被保人的眼球完全摘除才可进行理赔,B产品要求:被保人此眼失明即可获得理赔。

可见B产品的理赔门槛更低,更容易获得理赔,所以以后我们买保险的时候一定要看清保险合同中的理赔条件,不然极易理赔失败:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

以上就是我回答的全部内容了。如果你想了解更多“线上买保险的知识”,想知道线上买保险还要注意什么,欢迎关注公众号:学霸说保险。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章