分类:保险文章大全

最近这两年,随着保险行业越发壮大,保险产品逐渐优化,加上互联网保险开始蓬勃发展,很多曾经线下买过重疾险的人突然意识到之前买的产品并不合适,或者说有些附加内容根本就是不需要的。无数人在纠结要不要退保?应该怎么退?但尴尬的是,只要是退保就一定会受到损失,而继续交保费则会损失更多,处在进退两难的地步,为了解决大家的难题,我来帮大家具体分析下到底该不该退保?怎么退?

在全文展开分析前,大家可以先回顾一下我之前总结过的文章,了解退保细节:

保险退保时要留意哪些细节?weixin.qq.275.com

保险退保时要留意哪些细节?weixin.qq.275.com

什么情况下适合退保?

退保流程

退保注意事项

虽然现在保险公司都有退保服务,但并不是任何情况都适合退保的,不然损失太大伤到的是自己,我总结了一下,如果你购买保险是以下这几种情况,那就只能退保了:

1、保费太贵

我发现很多人在配置保险之前没有对购买的险种有个大体的认识,也没有对比市面同类产品,尤其是重疾险这类保费偏贵的险种,仅仅是从保险销售人员口中得知,保障齐全,保额高等各方面都不错,在还没完全弄清楚重疾险的保费价格前,就盲目的下单买了。

结果发现,原来市场上还有很多相同保险形态和保障力度的产品,价格却实惠很多,这就导致跟别的产品对比起来显得性价比太低,如果不想以后再走到退保这一步,建议已经退保的朋友或者还没有配置重疾险的朋友,选择这几款保费便宜,性价比高的重疾险产品为佳:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

2、保额太低

购买重疾险为的就是抵御罹患重大疾病给家庭带来的经济风险,一场大病,比如患癌症,往往需要几十万治疗费用,而且患病期间由于养病辞退工作,是没有经济来源的,在遇上大病时得起码有30万的保额才算充足,治疗重大疾病(癌症)具体所需费用如下图所示:

然而,让人无奈的是很多人买到的重疾险保额仅仅只有5万、10万,这个保额是很难在关键时刻起到转移风险作用的,于是就只能选择退保去购买一份高保额的产品了。

3、保障太差

对于普通家庭购买保险来说,最害怕的是莫过于辛辛苦苦交了几十年保费,结果真正患病的时候这不赔,那不赔,条款里没规定,或者说必须达到xx条件或状态才予以赔付,所以购买重疾险产品时一定要注意保障条款与合同说明。

想要看懂合同条款规定也不难,记住这篇文章中说的几点注意事项就可以了:

4、未进行如实告知

有不少人买保险时不注重如实告知,本来身体条件是过不了健康告知的,但是他们并不知道健康告知的重要性,销售人员为了业绩也暗自隐瞒,这实际上就是给保险理赔埋下了一颗大雷,不如实告知保险公司,或者带病投保,在法律层面,保险公司是有权要求不进行赔付的,也就代表着这么多年的钱白交了...

所以在投保时一定要做好健康告知!我这里给大家提供了几个健康告知小技巧,大家可以学以致用起来:

投保时,健康告知有什么小技巧?weixin.qq.275.com

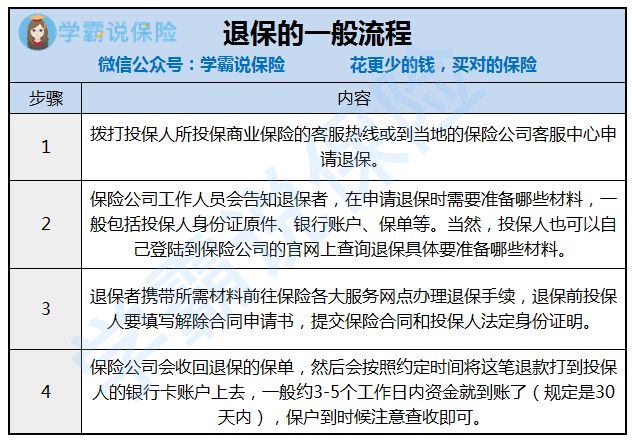

重疾险退保一般有以下几步流程:

那如果退保了大概能拿回来多少钱呢?这个问题大概是大家最为关心的,这部分可得仔细讲讲,由于篇幅过长,就把分析内容都放进这篇文章里了,大家直接进去找答案:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

中途退保能退回的是现金价值,具体过程中扣费多少还要看合同规定,通常是扣这三种费用:保险公司管理费用分摊、保险人向销售人员支付的佣金、保险公司承担保险责任所需要的纯保费。

通常情况下,退保是不能拿回所交全部保费的,除非是以下这两种情况:

1、犹豫期退保

一般重疾险都会有犹豫期——买了保险之后的10-15天左右,在这个时间段内去退保的话,基本上是没有损失的;

2、销售误导

若是购买保险时因业务员操作不规范,如保险合同中该让本人签名却不是本人签名等误导性行为的话,返还全部保费的机会还是非常大的。

在这两种情况之外的,有损失是在所难免的,这时候一个能减少损失的办法就很重要,比如可以选择减额交清:即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额仍会减少。

1、退保时间:

如果觉得目前配置的保险不合适,建议要买好了新的保险再退,时间最好选在新保险的等待期过了之后,因为再次期间内出险的话,新买的重疾险是不予赔付的,万一遭遇不幸,在关键时刻还得靠原来的重疾险,所以这类退保换保而导致保障中断的情况一定要尽量避免。

2、健康状况:

如果想要退保时,自身身体状况已经不是很理想了,就会很有可能无法通过其他重疾险的健康告知,在这种情况下我通常是不建议退保的,得不偿失。

3、缴费卡余额:

若是做好了退保的决定,最好是把交保费的银行卡里的钱拿走,因为缴费银行可里一旦还剩余有钱,保险公司可能就直接给你扣掉了,因此退保后,一定要清空自己的缴费卡余额,这样可以避免到了下一年缴费期又被扣一笔钱的情况发生。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章