分类:保险文章大全

由于受到新规的影响,12月31日前互联网保险产品都会陆续下架,其中更有部分增额终身寿险因火爆热销、额度紧张,是售完即止的。

对此,许多小伙伴坐不住了……纷纷来咨询学姐自己心仪的产品。

例如,近期就有小伙伴来咨询信美相互传家有道终身寿险这款产品。

为此,今天学姐就来给大家好好剖析剖析这款产品,看看停售前是否值得入手~

在开始之前,想知道传家有道终身寿险与其他寿险对比如何的小伙伴,可以戳下文查看:

超全!国内热门寿险对比表weixin.qq.275.com

超全!国内热门寿险对比表weixin.qq.275.com信美相互传家有道终身寿险怎么样?

信美相互传家有道终身寿险的收益如何?

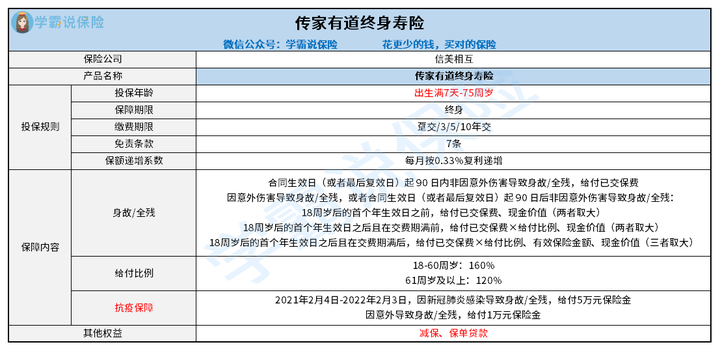

话不多说,先来看看这款产品的保障如何吧:

从图中我们可以看到,传家有道终身寿险是支持出生满7天-75周岁的人投保的。

相比起那些最低投保年龄为出生满28天,最高投保年龄为55、60周岁的终身寿险而言,传家有道终身寿险无疑是更胜一筹的,对小孩和老人都十分友好~

传家有道终身寿险的保额是每月按照0.33%的系数递增的,年复合增长率超过4%。

相比起市面上其他终身寿险产品,传家有道终身寿险的保额递增系数还是很优秀的!

并且传家有道终身寿险的保单时间越长,其保额越高,保障能力也就越强,真的很不错~

当前市面上大多数终身寿险都是分三个年龄阶段来设置给付比例的。

通常只有18-41周岁的人群给付比例是160%,42-61周岁的人群仅有140%的给付比例。

而传家有道终身寿险对18-60周岁的人均设置了160%的给付比例。

相比而言,传家有道终身寿险的保障力度是更为优秀的。

想必大家都知道,终身寿险的缺点在于:资金灵活度较低。

因为其保费不算便宜,并且一旦投入进去,就只有出险或退保的时候才能拿到钱。

倘若中途急需用钱却又想继续拥有保单保障,就难以抉择了……

不过传家有道终身寿险是支持减保和保单贷款的,这就大大提供了资金灵活度。

倘若急需用钱,可以通过减保或保单贷款取出部分现金价值,这样既能有钱急用,又能继续得到保障。

只不过减保之后,保障也会相应地减少了,而保单贷款则需要支付相应的利息,各有利弊,就看大家如何抉择啦~

看到这里,如果还想详细了解传家有道终身寿险的小伙伴可以戳下文查看:

保额每月增长0.33%的信美传家有道终身寿险真的值得入手?建议先看看这篇文章!weixin.qq.275.com学姐以30岁男性年交10万元,共交3年为例,来给大家看看这款产品的收益如何:

从图中可以看到,这款产品现金价值增长还是比较快的。

第2年就比第1年翻了1.33倍,到了第5年的时候,其现金价值已经超过已交保费,实现回本了!

到了60岁时,其现金价值达到了752870元,此时已经赚了452870元了。

到了80岁时,其现金价值已经是已交保费的4.99倍了!

总的来说,传家有道终身寿险的收益还是比较可观了~

信美相互的这款传家有道终身寿险投保年龄范围较广,给付系数设置又人性化,保单的资金灵活度较高。

不仅如此,其保额递增系数较高,收益也比较可观,如果对这款产品感兴趣的小伙伴完全可以入手~

不过需要的是要赶在停售前入手哦!

倘若这款产品不符合你的需求,也可以看看下面这几款高收益增额终身寿险,相信会有适合的选择:

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章