分类:保险文章大全

香港保险业起步早、发展快、体系完善,去香港购买保险的人数居高不下,形成了友邦、保诚、安盛和宏利等保险巨头。

这几十年来,内地保险发展势头迅猛,作为香港保诚的胞弟信诚人寿(中信保诚)自然备受关注!中信保诚的重疾险有哪些优势?值不值得买?今天就以惠宝重疾险为例,给大家讲讲!

对重疾险不太了解的朋友,这一份重疾险的基础干货可以先看看:

重疾险哪个好,怎么买划算,手把手教你!weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你!weixin.qq.275.com惠宝重疾险的保障有哪些亮点与缺点?

惠宝重疾险值不值得买?

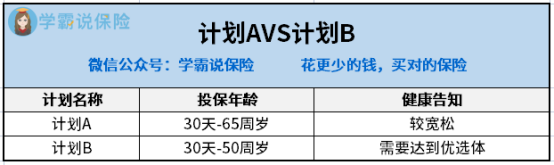

我们先来看看惠宝重疾险的保障图:

1、惠宝重疾险的亮点

(1)计划B重疾保障有超高额外赔

不少优质的重疾险,对于关键年龄段都会设置超过50%保额的额外赔,比如凡尔赛1号、光武1号嘉和保2021,60岁前确诊重疾额外赔付80%保额。而惠宝重疾险计划B在56岁前或保单前十年罹患重疾额外赔付100%保额,赔付力度非常大气!

大家可以看看这份国内热卖的重疾险数据,对比一下就能感受到惠宝的重疾赔付有多牛:

全国热门的136款重疾险对比表weixin.qq.275.com(2)计划A投保年龄上限高

年纪越大,重疾险越不好买,大部分重疾险的投保年龄在0-55岁,超过55岁比较难买到重疾险,而惠宝重疾险A计划投保年龄上限为65岁,对于老年人更友好!

(3)可选责任丰富

惠宝重疾险的轻症、中症与被保人豁免均为可选责任,客户可以根据自己的情况附加,适用性更强,投保灵活性更大。

2、惠宝重疾险的缺点

(1)没有恶性肿瘤二次赔

惠宝重疾险是单次赔付的产品,罹患重疾理赔后合同终止,想要购买新的重疾险几乎不可能。

恶性肿瘤是发病率很高的重疾,如果患上恶性肿瘤,也就是我们常说的癌症,在五年内复发性极强,没有恶性肿瘤二次赔保障,复发后的治疗费用就需要我们自己承担!

也许有人会认为自己不会那么倒霉患上癌症,附加二次赔只是浪费钱,这种想法很危险:

「癌症二次赔」有必要附加吗?不搞懂白花钱!weixin.qq.275.com(2)计划B投保门槛高

市面上有不少的重疾险,当被保人身体条件无法通过健康告知时,可以走智能核保或者人工核保通道,最后除外、加费甚至以标准体投保。

然而惠宝重疾险的计划B,需要在健康告知中达到优选体才有机会投保成功,对身体素质要求比较高,并且计划B的投保年龄上限为50岁,年龄限制比较大。

如果身体不算很好,就需要选择投保宽松的产品,这一款凡尔赛1号值得大家看看:

买凡尔赛1号之前,我想告诉你这些真相!weixin.qq.275.com(3)保费不实惠

30岁的男性投保惠宝计划A选择50万保额,保障终身,分30年缴费,不含轻中症保障的情况下每年需缴纳保费9990元。购买一份只有重疾保障的极简重疾险,一年约1万元!

同等价位之下,很多重疾险的保障内容会包含轻、中症,甚至高发特疾二次赔,保障责任更加丰富!所以,惠宝重疾险的保费其实并不实惠!

综上而言,惠宝重疾险的保障平平无奇,价格贵,性价比不算高。无论是保障内容、保障力度还是保费,在市面上的竞争力都不算很强。所以,这款产品无论是A款还是B款学姐都不推荐购买,想要获得好的保障,大家最好货比三家再选择。

市面上还有很多性价比高的重疾险,如果担心价格贵,可以看看学姐整理好的白菜价榜单:

十大便宜好价的重疾险大盘点weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章