分类:保险文章大全

重疾险,作为人身四大险种之一,近年来配置的人是越来越多了,也证明大家的风险意识在逐渐增强。

但是细分下来,重疾险又有很多不同的种类,不少朋友在挑选的时候都抓破脑袋。

重疾险会返本吗?为什么有些重疾险能返本,有些不可以呢?重疾险应该买返本的吗?

别着急,今天学姐就来给大家详细的解答这个问题!感兴趣的朋友千万别走开~

鉴于下文会出现较多保险专业术语,开始前不妨先看这篇文章做做功课:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com本文重点:

>>重疾险有哪些种类?什么重疾险会返本?

>>为什么不推荐你买返还型重疾险?

>>学姐总结

一、重疾险有哪些种类?什么重疾险会返本?重疾险的种类非常多样,并不是每一种重疾险都可以返本的。

一般市面上的重疾险有三类:消费型重疾险、储蓄型重疾险、返还型重疾险,下面学姐就给大家分别介绍一下!

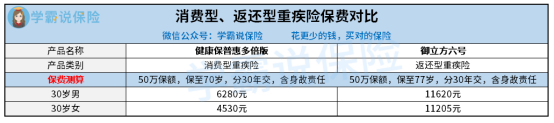

先来看看这个简洁的对比图:

消费型重疾险

如果被保人在保障期限内发现保险事故,那么保险公司则会按照约定赔付一笔保险金;

如果保障期结束,被保人没有发生保险事故,那么合同终止。

可以看到,消费型重疾险并不会返本,并且可以这样概况——“只保病”。

一般来说,消费型重疾险也可分为短期、也有长期。

短期普遍指的是一年期重疾险,长期的有保20/30年,保至60/70岁,甚至可以保终身。

这类重疾险,是学姐最推荐大家配置的,保费价格便宜,适用人群更加广泛。

关于消费型重疾险,这篇文章讲述的更为详细,感兴趣的朋友可以点击扩展阅读:

为什么要选消费型重疾险?一文告诉你!weixin.qq.275.com储蓄型重疾险

也有不少小伙伴会觉得,配置了消费型重疾险,没有出险的话,我的保费不就白交了?

因此,储蓄型重疾险应运而生。

通常把保障终身、涵盖身故保障的重疾险,称之为储蓄型重疾险。

这类重疾险有个最大的特点——“保病也保死”。

在保障期限内,被保人罹患重疾,并且达到合同约定的理赔标准,就能得到赔付;如果不幸身故,同样也可以得到赔付,不过重疾和身故责任,两者是共用保额的,两项责任只能赔付一项,赔付后合同终止。

人终有一死,倘若配置一份储蓄型重疾险,那么是能100%得到赔付的;

并且,储蓄型重疾险的现金价值,会随着保单年度的增加而增加。

现金价值,就是退保时能够领回的金额,也就是说,如果在若干年后选择退保,保险公司会退回一笔,但是与此同时,保单也会失效。

学姐一般不建议大家退保,毕竟我们配置保险的目的就是保障,倘若退保后不幸发现保险事故,那么保险公司是不承担责任的,在这种情况下就得不偿失了。

也由于这些特性,储蓄型重疾险的保费价格会比消费重疾险高出不少,需要结合自身经济情况选择配置。

返还型重疾险

这类保险有一个最大的卖点“有病给钱治病,没病返钱”,被保人在保障期限内出险,可以得到赔付;

倘若被保人在保障期间内没有出险,保险公司就可以退还一笔钱给你。

只有这类重疾险,才能返本,那对于消费者来说,不就是免费的午餐?

也正因为如此,返还型重疾险的热度在近几年来是居高不下。

可是俗话说的都好,天下没有免费的午餐,学姐一直不推崇大家配置返还型重疾险,为什么?咱们接着往下唠嗑。

1、保费价格高

返还型重疾险,价格普遍会比消费型、储蓄型重疾险的保费要高出许多。

给大家举个例子:

在其他条件相差无几的情况下,一年的保费价格相差接近一半,约为5000元。

分30年缴费,保费一共相差约为5000*30=15万元,对于普通家庭来说,已经不是一笔小数目了。

2、返还金额少

保费价格高就算了,返还的钱也并不多。

重疾险的保障期限普遍为长期,少说也有2、30年,试想一下现在的50万和30年后的50万,能一样吗?

即使真的在保障期间内没有出险,返还的保险金也难以抵抗通货膨胀,实际上并不划算。

3、保障缺斤少两

我们配置重疾险的目的,为的是抵御重疾风险,用最少的钱,获取最大的保障,撬动保险杠杆性。

目前市面上的返还型重疾险产品,在保障内容、保障力度上往往做的并不如消费型重疾险要好,产品性价比并不高,保险杠杆性偏低。

三、学姐总结综上所述,倘若大家有配置重疾险的意向,不妨考虑入手消费型、储蓄型重疾险,这些产品才能给我们带来更加充足的保障。

贴心的学姐已经整理好了一份重疾险购买攻略,适合不同预算的人群,感兴趣的朋友不妨看看:

实用攻略:不同预算的重疾险推荐weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章